Syndykacja inwestycji equity to proces grupowego inwestowania, w którym kilku inwestorów łączy kapitał, by wspólnie objąć udziały w jednej spółce. Dzięki temu progi wejścia do prywatnych spółek technologicznych spadają z setek tysięcy złotych do kilku tysięcy dolarów. To zmiana, która otwiera rynek venture capital i private equity dla inwestorów indywidualnych, którzy dotąd nie mieli do niego dostępu. Niniejszy przewodnik po inwestycjach equity wyjaśnia, jak działa syndykacja, jak ją przeprowadzić krok po kroku i jakich błędów unikać w europejskim kontekście regulacyjnym.

Jak działa syndykacja inwestycji equity: struktura i uczestnicy

Syndykat inwestycyjny to zorganizowana grupa inwestorów działająca pod kierunkiem jednej osoby lub podmiotu zwanego syndykiem inwestycyjnym (ang. lead investor). Syndyk identyfikuje transakcję, negocjuje warunki z założycielami spółki i zaprasza pozostałych inwestorów do udziału. Pozostali uczestnicy wnoszą kapitał, ale zazwyczaj nie uczestniczą bezpośrednio w negocjacjach. Warto odróżnić tę formę od postępowania upadłościowego: syndykacja inwestycyjna różni się zasadniczo od sprzedaży majątku przez syndyka masy upadłościowej, zarówno pod względem regulacji, jak i odpowiedzialności prawnej.

Kluczowe role w syndykacie

Każdy syndykat opiera się na trzech grupach uczestników. Syndyk prowadzący odpowiada za selekcję spółek, due diligence i reprezentowanie grupy wobec zarządu. Inwestorzy pasywni wnoszą kapitał i korzystają z wyników pracy syndyka. Podmiot administracyjny, często spółka celowa (SPV, special purpose vehicle), agreguje udziały wszystkich uczestników w jeden pakiet, co upraszcza strukturę własnościową spółki portfelowej.

Modele podziału zysku i typowe klauzule umowne

Standardowy model wynagrodzenia syndyka to tzw. carried interest, czyli udział w zysku wynoszący zazwyczaj 20% ponad ustalony próg zwrotu. Umowy syndykacyjne zawierają też klauzule chroniące mniejszościowych inwestorów: prawo tag-along (prawo przyłączenia się do sprzedaży udziałów przez większościowego inwestora), lock-up (zakaz sprzedaży udziałów przez określony czas) oraz prawo weta w kluczowych decyzjach korporacyjnych. Każda z tych klauzul służy konkretnemu celowi: tag-along chroni przed rozmyciem wartości, lock-up stabilizuje strukturę własnościową, a prawo weta daje mniejszości realny wpływ na strategię.

Porada profesjonalisty: Przed podpisaniem umowy syndykacyjnej sprawdź, czy zawiera klauzulę drag-along. Bez niej większościowy inwestor może zablokować korzystną sprzedaż spółki, jeśli mniejszość się nie zgodzi.

Modele współpracy różnią się też pod względem zaangażowania inwestorów. Syndykaty aktywne zakładają regularne spotkania grupy i wspólne decyzje operacyjne. Syndykaty pasywne delegują wszystkie decyzje syndykowi prowadzącemu. Wybór modelu zależy od doświadczenia inwestorów i złożoności transakcji.

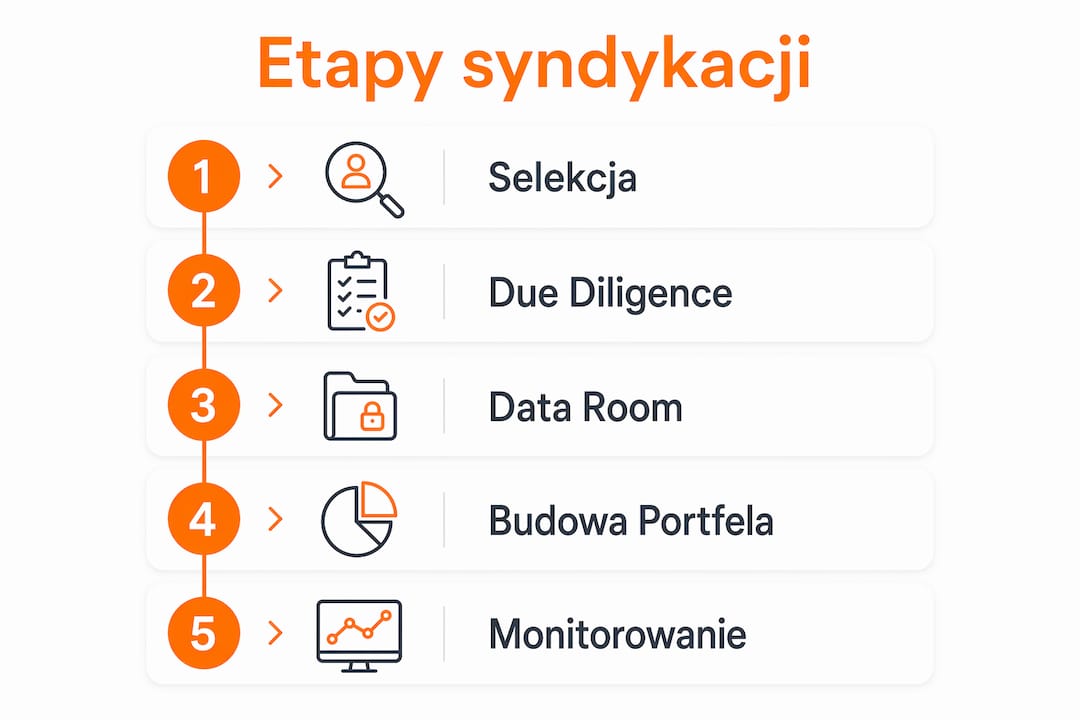

Syndykacja inwestycji krok po kroku: od analizy do wyjścia

Skuteczna syndykacja inwestycji wymaga sekwencyjnego podejścia. Poniżej opisano etapy, które decydują o powodzeniu całego procesu.

Etap 1: Selekcja i wstępna analiza spółki. Syndyk ocenia spółkę pod kątem modelu biznesowego, rynku docelowego i zespołu zarządzającego. Na tym etapie eliminuje się projekty niespełniające podstawowych kryteriów, zanim zaangażuje się czas i kapitał grupy.

Etap 2: Due diligence. Techniczne due diligence obejmuje ocenę wartości technologicznej, skalowalności produktu i ryzyk operacyjnych. Jego wynik to nie lista zagrożeń, lecz operacyjna mapa wzrostu spółki. Obok analizy technicznej przeprowadza się due diligence finansowe i prawne, weryfikując strukturę własnościową, zobowiązania i historię przychodów.

Etap 3: Przygotowanie Data Roomu. Uporządkowany Data Room skraca proces inwestycyjny o 30–50% i podnosi wiarygodność spółki w oczach inwestorów. Nieuporządkowana dokumentacja powoduje opóźnienia i erozję zaufania. Data Room powinien zawierać statut spółki, umowy z kluczowymi klientami, sprawozdania finansowe i dokumentację techniczną produktu.

Etap 4: Budowa portfela syndykacyjnego. Ekspertka Anna Magiera wskazuje, że minimalny portfel anioła biznesu to 10–20 spółek, by skutecznie rozproszyć ryzyko. Portfel złożony z 15–20 spółek stabilizuje wyniki i zwiększa szansę na trafienie w lidera rynku. Syndykacja kapitału zalążkowego wymaga szczególnej dywersyfikacji, bo ryzyko na wczesnym etapie jest najwyższe.

Etap 5: Monitorowanie i zarządzanie wyjściem. Inwestorzy powinni regularnie analizować wyniki spółek portfelowych i śledzić okna wyjścia: przejęcia, rundy wtórne lub IPO. Syndykaty rozwiązują problemy aniołów biznesu właśnie w tym obszarze, zapewniając zbiorowe wsparcie przy negocjowaniu warunków wyjścia.

Porada profesjonalisty: Ustal z grupą z góry, przy jakiej wycenie lub w jakim horyzoncie czasowym rozważacie wyjście. Brak tej rozmowy przed inwestycją prowadzi do konfliktów, gdy pojawi się pierwsza oferta przejęcia.

Najczęstsze pułapki w syndykacji to koncentracja na wycenie kosztem analizy strategicznej. Największym błędem inwestorów jest skupianie się wyłącznie na wycenie, a nie na zgodności strategicznej i mechanizmach kontroli. Wysoka wycena bez dopasowania strategicznego prowadzi do paraliżu decyzyjnego w zarządzie.

Jakie platformy wspierają syndykację equity w Europie?

Cyfrowe platformy equity crowdfundingu zmieniły dostępność syndykacji dla inwestorów indywidualnych. Tradycyjne progi wejścia do funduszy private equity w Polsce wynoszą 40 000–100 000 PLN. Platformy crowdfundingowe obniżają ten próg do 100 PLN. To różnica, która demokratyzuje dostęp do klasy aktywów wcześniej zarezerwowanej dla zamożnych inwestorów instytucjonalnych.

Platformy wspierające co-inwestowanie przez internet oferują kilka funkcji kluczowych dla syndykacji:

Dwustopniowa weryfikacja inwestorów i spółek ogranicza ryzyko fraudów i zapewnia zgodność z regulacjami ECSP (European Crowdfunding Service Providers Regulation). Wbudowany Data Room umożliwia bezpieczne udostępnianie dokumentów due diligence wszystkim uczestnikom syndykatu. Automatyczne raportowanie dostarcza inwestorom bieżących danych o wynikach spółek portfelowych bez konieczności ręcznego zbierania informacji. Elektroniczne podpisywanie umów skraca czas zamknięcia transakcji z tygodni do dni.

Poniższa tabela porównuje kluczowe cechy różnych typów platform syndykacyjnych dostępnych w Europie:

| Cecha | Platformy dla inwestorów detalicznych | Platformy dla inwestorów profesjonalnych |

|---|---|---|

| Minimalny próg wejścia | Od 100 PLN | Od 40 000 PLN |

| Weryfikacja spółek | Standardowa | Pogłębiona |

| Dostęp do Data Roomu | Ograniczony | Pełny |

| Mechanizmy wyjścia | Rynek wtórny platformy | Negocjacje indywidualne |

| Regulacje | ECSP (UE) | AIFMD, MiFID II |

Digitalizacja syndykacji przynosi jeszcze jedną korzyść, którą rzadko się omawia: transparentność historii transakcji. Każdy ruch kapitałowy jest rejestrowany i audytowalny, co ułatwia rozliczenia podatkowe i raportowanie do organów nadzoru. Dla inwestorów działających w kilku jurysdykcjach europejskich jednocześnie to istotna przewaga operacyjna. Więcej o tym, jak equity crowdfunding działa w praktyce, wyjaśnia osobny przewodnik Crowdedhero.

Najlepsze praktyki syndykacji: aspekty strategiczne i relacyjne

Dopasowanie kulturowe i strategiczne inwestorów syndykatu decyduje o sukcesie bardziej niż warunki finansowe transakcji. Sukces syndykacji zależy głównie od zgodności celów, horyzontów inwestycyjnych i tolerancji ryzyka między uczestnikami. Najwyższa wycena bez tej zgodności prowadzi do paraliżu decyzyjnego.

Przed formalizacją syndykatu warto przeprowadzić tzw. weryfikację wytrzymałości relacyjnej. Polega ona na zadaniu każdemu potencjalnemu uczestnikowi kilku konkretnych pytań: Jaki jest Twój horyzont inwestycyjny? Jak reagujesz na stratę 50% wartości inwestycji w ciągu roku? Czy jesteś gotowy doinwestować spółkę w kolejnej rundzie, jeśli zajdzie taka potrzeba? Rozbieżność odpowiedzi na te pytania sygnalizuje przyszłe konflikty.

Efektywna komunikacja w syndykacie opiera się na kilku zasadach. Regularne spotkania grupy (co kwartał lub po każdym istotnym wydarzeniu w spółce portfelowej) zapobiegają nagromadzeniu się nierozwiązanych kwestii. Jeden kanał komunikacji dla całej grupy eliminuje ryzyko dezinformacji. Jasno zdefiniowany próg decyzyjny, np. większość 60% kapitału do zatwierdzenia kluczowych decyzji, usuwa dwuznaczność w sytuacjach spornych.

Porada profesjonalisty: Zapisz w umowie syndykacyjnej procedurę rozwiązywania konfliktów, zanim jakikolwiek konflikt się pojawi. Mediacja przez neutralnego arbitra jest tańsza i szybsza niż postępowanie sądowe, ale wymaga wcześniejszego uzgodnienia.

Długoterminowa współpraca w syndykacie wymaga też zarządzania oczekiwaniami. Inwestycje w spółki na wczesnym etapie rzadko przynoszą zwrot przed upływem 5–7 lat. Inwestorzy, którzy rozumieją ten horyzont przed wejściem, rzadziej wywierają presję na przedwczesne wyjście. Budowanie portfela private equity to proces wymagający cierpliwości i dyscypliny, nie spekulacji.

Kluczowe wnioski

Skuteczna syndykacja inwestycji equity wymaga dopasowania strategicznego uczestników, rzetelnego due diligence i zdyscyplinowanego zarządzania portfelem złożonym z co najmniej 10–20 spółek.

| Punkt | Szczegóły |

|---|---|

| Rola syndyka prowadzącego | Syndyk negocjuje warunki i prowadzi due diligence w imieniu całej grupy inwestorów. |

| Minimalna dywersyfikacja portfela | Portfel 10–20 spółek skutecznie rozprasza ryzyko i zwiększa szansę na lidera rynku. |

| Data Room jako warunek wejścia | Uporządkowana dokumentacja skraca proces inwestycyjny o 30–50% i podnosi wiarygodność spółki. |

| Dopasowanie kulturowe | Zgodność celów i horyzontów inwestycyjnych uczestników syndykatu jest ważniejsza niż wycena. |

| Progi wejścia przez platformy | Platformy equity crowdfundingu obniżają próg inwestycji z dziesiątek tysięcy złotych do kilkuset. |

Syndykacja z perspektywy Crowdedhero

Obserwując rynek europejski od lat, Crowdedhero dostrzega jeden powtarzający się wzorzec: inwestorzy przychodzą do syndykacji z pytaniem „ile mogę zarobić?", a powinni zaczynać od pytania „z kim inwestuję?". Skład grupy determinuje jakość decyzji bardziej niż jakość spółki portfelowej.

Drugi wniosek jest mniej oczywisty. Formalizacja dokumentacji, którą wielu inwestorów traktuje jako biurokratyczny obowiązek, jest w rzeczywistości narzędziem budowania zaufania. Syndykat z przejrzystym Data Roomem i jasną umową działa sprawniej w momentach kryzysowych, bo wszyscy uczestnicy operują na tych samych informacjach.

Syndykacja nie jest skrótem do szybkiego zysku. Jest strukturą, która przy właściwym przygotowaniu pozwala inwestorom indywidualnym działać z precyzją i dyscypliną zbliżoną do funduszy instytucjonalnych. To właśnie ta dyscyplina, a nie wycena przy wejściu, decyduje o wynikach w długim terminie.

— Crowdedhero

Crowdedhero: platforma dla inwestorów syndykacyjnych w Europie

Crowdedhero to platforma equity crowdfundingu działająca na rynkach europejskich, w tym na Łotwie, w Hiszpanii i Finlandii. Łączy inwestorów indywidualnych ze zweryfikowanymi spółkami wzrostowymi w regulowanym środowisku zgodnym z wymogami ECSP.

Platforma oferuje dostęp do spółek przeszłych przez wieloetapowy proces weryfikacji, wbudowany Data Room i przejrzyste mechanizmy raportowania. Inwestorzy mogą budować zdywersyfikowany portfel udziałów kapitałowych bez konieczności samodzielnego organizowania syndykatu od zera. Szczegółowe warunki uczestnictwa i cennik dla inwestorów są dostępne bezpośrednio na stronie platformy. Jeśli szukasz ustrukturyzowanego wejścia w inwestycje equity, Crowdedhero zapewnia środowisko, w którym formalności i weryfikacja są już po stronie platformy.

Najczęściej zadawane pytania

Czym jest syndykacja inwestycji equity?

Syndykacja inwestycji equity to grupowe inwestowanie, w którym kilku inwestorów łączy kapitał pod kierunkiem syndyka prowadzącego, by wspólnie objąć udziały w jednej spółce. Pozwala to obniżyć indywidualny próg wejścia i rozłożyć ryzyko.

Jak znaleźć syndyka inwestycji w Polsce?

Syndyków inwestycyjnych można znaleźć przez sieci aniołów biznesu, platformy equity crowdfundingu działające w Europie oraz branżowe konferencje venture capital. Kluczowe jest sprawdzenie historii transakcji i referencji syndyka przed przystąpieniem do grupy.

Ile spółek powinien obejmować portfel syndykacyjny?

Minimalny portfel anioła biznesu to 10–20 spółek, by skutecznie rozproszyć ryzyko. Portfel poniżej 10 spółek naraża inwestora na zbyt wysoką koncentrację ryzyka w pojedynczych transakcjach.

Czym różni się syndykacja inwestycyjna od aukcji syndyka masy upadłościowej?

Syndykacja inwestycyjna polega na grupowym obejmowaniu udziałów w spółkach wzrostowych. Aukcja syndyka masy upadłościowej to sprzedaż majątku w postępowaniu upadłościowym. Regulacje, odpowiedzialność prawna i cel ekonomiczny obu procesów są zasadniczo różne.

Jakie regulacje obowiązują platformy syndykacyjne w Europie?

Platformy equity crowdfundingu w Unii Europejskiej działają na podstawie rozporządzenia ECSP, które ujednolica zasady działania w całej UE. Platformy obsługujące inwestorów profesjonalnych podlegają dodatkowo regulacjom AIFMD i MiFID II.