Większość inwestorów zakłada, że crowdfunding działa jak lokata: wpłacasz środki, projekt się realizuje, odbierasz zwrot. Rzeczywistość jest bardziej złożona. Horyzont inwestycyjny crowdfunding, rozumiany w branży jako time-to-exit, czyli czas do planowanego wyjścia z inwestycji, potrafi wynosić od trzech do nawet dziesięciu lat w zależności od modelu projektu i struktury kapitałowej. Zanim zainwestujesz jakąkolwiek kwotę w platformę equity crowdfundingową, zrozumienie tej zmiennej decyduje o tym, czy twoja strategia crowdfundingowa będzie przemyślana, czy przypadkowa.

Spis treści

- Kluczowe wnioski

- Horyzont inwestycyjny crowdfunding i ramy prawne

- Specyfika horyzontu w equity crowdfundingu

- Crowdfunding a inne instrumenty finansowe

- Praktyczne zarządzanie horyzontem inwestycyjnym

- Moja perspektywa na horyzont inwestycyjny

- Crowdedhero i świadome inwestowanie w crowdfunding

- FAQ

Kluczowe wnioski

| Punkt | Szczegóły |

|---|---|

| Horyzont a cykl projektu | Czas inwestycji zależy od kamieni milowych projektu, nie od długości kampanii. |

| Zamrożenie kapitału | Środki mogą pozostać niedostępne przez 3 do 5 lat lub dłużej bez możliwości wcześniejszego wyjścia. |

| Regulacje ECSPR | Limit 5 mln EUR w ciągu 12 miesięcy wymusza transparentność i porządkuje oczekiwania inwestora. |

| Dywersyfikacja terminów | Inwestowanie w projekty o różnych horyzontach zmniejsza ryzyko utraty płynności całego portfela. |

| Test odpowiedniości | Obowiązkowa weryfikacja pomaga dopasować profil ryzyka inwestora do faktycznej długości inwestycji. |

Horyzont inwestycyjny crowdfunding i ramy prawne

Rozporządzenie Europejskie ECSPR (European Crowdfunding Service Providers Regulation) zmieniło rynek crowdfundingowy w Europie w sposób, który bezpośrednio wpływa na horyzont inwestycyjny każdego projektu. Limit kwoty oferty wynosi 5 mln EUR w dowolnym 12-miesięcznym okresie. Przekroczenie tej granicy wymaga stosowania pełnego reżimu prospektowego, który znacząco wydłuża czas przygotowania projektu i pośrednio wpływa na harmonogram inwestycji.

Dla inwestora prywatnego te przepisy mają konkretne znaczenie. Platforma crowdfundingowa musi posiadać autoryzację jako dostawca usług crowdfundingowych (CSP). W Polsce nadzór sprawuje Komisja Nadzoru Finansowego. Obowiązek testu odpowiedniości chroni inwestorów detalicznych przed angażowaniem kapitału w projekty nieadekwatne do ich profilu ryzyka i horyzontu czasowego.

Regulacje wymuszają też publikację dokumentu KIIS, czyli Kluczowego Arkusza Informacyjnego dla Inwestorów. Zawiera on m.in. szacowany czas trwania projektu, opis planowanego wyjścia i strukturę ryzyka. To narzędzie porządkuje oczekiwania obu stron transakcji. Regulacje ECSPR zmniejszają też pokusę impulsywnego inwestowania, wymuszając rzetelną weryfikację przed podjęciem decyzji.

Warto uwzględnić kilka kluczowych aspektów regulacyjnych, które kształtują oczekiwany czas zaangażowania kapitału:

- Dokument KIIS musi określać planowany czas trwania inwestycji i mechanizmy wyjścia.

- Test odpowiedniości weryfikuje, czy inwestor detaliczny rozumie ryzyko braku płynności.

- Platformy bez licencji CSP nie mogą legalnie oferować projektów inwestycyjnych na rynku europejskim.

- Brak rynku wtórnego na większości platform oznacza, że wyjście przed terminem jest technicznie trudne lub niemożliwe.

Porada profesjonalisty: Przed inwestycją sprawdź, czy platforma posiada ważną licencję CSP i czy dokument KIIS zawiera jednoznaczny zapis o planowanym terminie zakończenia projektu. Brak tych informacji to sygnał ostrzegawczy.

Specyfika horyzontu w equity crowdfundingu

Co to jest horyzont inwestycyjny w praktyce equity crowdfundingu? To nie czas kampanii zbiórkowej, lecz pełny cykl życia projektu od momentu inwestycji do planowanego zdarzenia likwidacyjnego lub wyjścia. Horyzont inwestycyjny definiowany jest przez cykl projektu i konkretne zdarzenia biznesowe, nie przez datę zakończenia zbiórki.

W praktyce rynku polskiego i europejskiego wyróżnia się trzy podstawowe kategorie czasowe. W Polsce przyjmuje się: krótki horyzont do 2 lat, średni od 3 do 5 lat, długi od 6 do 10 lat. Equity crowdfunding najczęściej wpisuje się w horyzont średni lub długi. Fundusze mogą pozostać zamrożone przez ten cały okres bez możliwości elastycznego wyjścia.

Poniższa tabela zestawia trzy dominujące modele inwestycji w equity crowdfundingu pod kątem typowego roku horyzontu inwestycyjnego:

| Model inwestycji | Typowy horyzont | Mechanizm wyjścia | Główne ryzyko |

|---|---|---|---|

| Flipping nieruchomości | 12 do 24 miesięcy | Sprzedaż po remoncie | Niespodziewane koszty remontu |

| Model deweloperski | 3 do 5 lat | Sprzedaż ukończonej inwestycji | Opóźnienia budowlane i regulacyjne |

| Model rentierski | 5 do 10 lat i więcej | Refinansowanie lub IPO | Zmiana warunków rynkowych |

Trzy konkretne modele wyjścia, które inwestor powinien rozumieć przed podpisaniem umowy:

- Flipping zakłada zakup, remont i szybką sprzedaż nieruchomości. Horyzont jest krótki, ale ryzyko operacyjne wysokie. Opóźnienia remontowe mogą zepchnąć projekt z kategorii krótkiej do średniej.

- Model deweloperski obejmuje budowę od podstaw lub przebudowę z myślą o sprzedaży. Harmonogram zależy od pozwoleń, kontraktorów i popytu rynkowego. Trzy lata to tu często minimum, nie optimum.

- Model rentierski zakłada długoterminowy wynajem i czerpanie dochodów pasywnych z nieruchomości lub spółki. Wyjście następuje przez refinansowanie, sprzedaż całości lub debiut giełdowy.

Porada profesjonalisty: Przy ocenie projektu nie skupiaj się tylko na prognozowanej stopie zwrotu. Zapytaj wprost: kiedy i w jaki sposób nastąpi exit? Jeśli platforma nie potrafi odpowiedzieć na to pytanie precyzyjnie, ryzykujesz zamrożenie kapitału bez jasnego terminu.

Kapitał w crowdfundingu udziałowym może być zamrożony od 3 do 5 lat, a wyjście przed terminem często wiąże się ze stratą finansową. To nie jest wada produktu, lecz cecha strukturalna, którą inwestor musi świadomie zaakceptować.

Crowdfunding a inne instrumenty finansowe

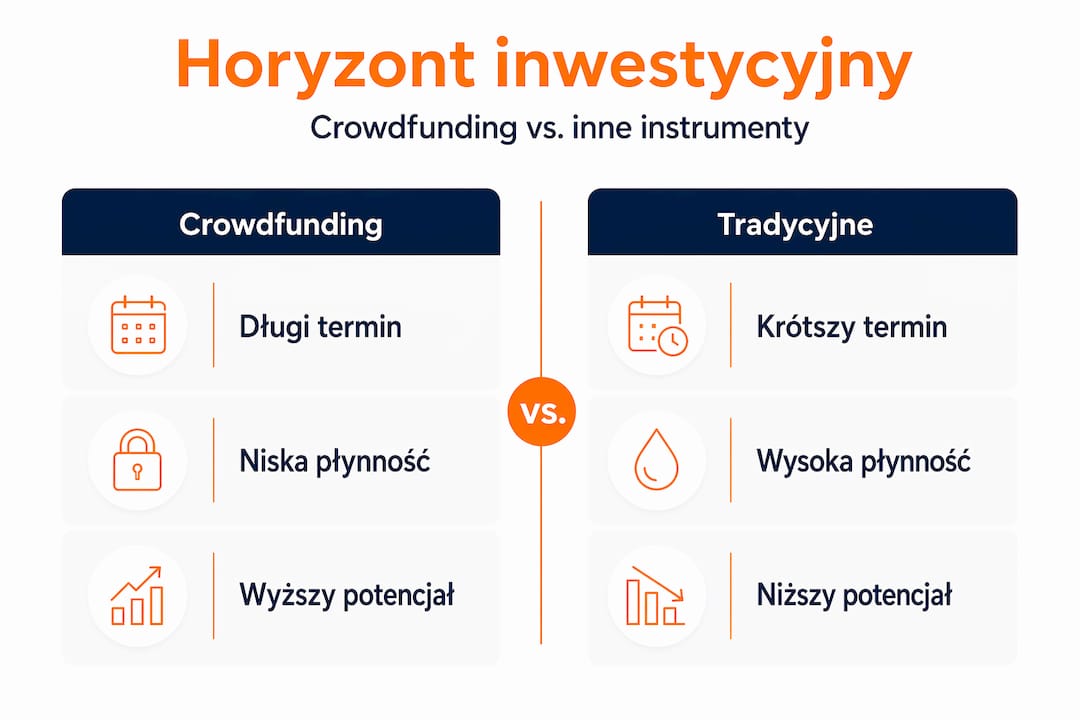

Porównanie horyzontu inwestycyjnego crowdfundingu z tradycyjnymi instrumentami finansowymi ujawnia istotną różnicę: płynność. Akcje notowane na giełdzie można sprzedać w ciągu sekund. Fundusze otwarte umożliwiają wyjście w ciągu kilku dni roboczych. Crowdfunding udziałowy nie oferuje żadnej z tych opcji.

| Instrument | Typowy horyzont | Płynność | Potencjał zwrotu |

|---|---|---|---|

| Akcje giełdowe | Brak ograniczeń | Bardzo wysoka | Umiarkowany do wysokiego |

| Obligacje skarbowe | 2 do 10 lat | Wysoka (rynek wtórny) | Niski do umiarkowanego |

| Fundusze inwestycyjne | Elastyczny | Wysoka | Zróżnicowany |

| Equity crowdfunding | 3 do 10 lat | Bardzo niska | Wysoki (przy sukcesie) |

| Kredytowy crowdfunding | 1 do 3 lat | Niska | Umiarkowany |

Brak rynku wtórnego oznacza, że możliwość wyjścia w dowolnym momencie jest mocno ograniczona nawet przy podobnym poziomie ryzyka co w funduszach otwartych. To strukturalna cecha crowdfundingu, nie usterka konkretnej platformy.

Dla inwestora instytucjonalnego horyzont ma dodatkowy wymiar. Inwestor instytucjonalny traktuje horyzont jako element modelu ryzyka płynności i czasu do exit, a nie wyłącznie parametr czasowy. Oznacza to, że każda pozycja crowdfundingowa w portfelu instytucjonalnym wymaga przypisania do konkretnego profilu płynności i uwzględnienia w planie wypłat funduszu.

Kilka obserwacji, które pomagają przy planowaniu portfela:

- Crowdfunding udziałowy nie zastępuje płynnych instrumentów. Uzupełnia portfel o ekspozycję na nierynkowe spółki wzrostowe.

- Dłuższy horyzont inwestycyjny w equity crowdfundingu koreluje z wyższym potencjalnym zwrotem, ale wymaga akceptacji ryzyka braku płynności na cały ten okres.

- Inwestor detaliczny powinien przeznaczać na crowdfunding tylko tę część portfela, której nie będzie potrzebował przez co najmniej trzy lata.

- Crowdfunding kredytowy (pożyczkowy) oferuje krótszy horyzont i wyższą przewidywalność przepływów, ale niższy potencjał wzrostu kapitału.

Praktyczne zarządzanie horyzontem inwestycyjnym

Skuteczna strategia crowdfundingowa zaczyna się od prostego kroku: stworzenia tzw. mapy terminów projektu. Due diligence powinno zawierać mapę terminów całego cyklu projektu, nie tylko kampanii. Oznacza to harmonogram finansowania, kamienie milowe operacyjne, planowane zdarzenia wyjścia i scenariusze awaryjne.

Test odpowiedniości to kolejne narzędzie, które inwestor powinien traktować poważnie, nie mechanicznie. Wypełnienie go bez refleksji mija się z celem. Dostarcza jednak informacji o tym, czy twój faktyczny horyzont czasowy, dostępność środków i tolerancja na ryzyko są zgodne z profilem danego projektu.

Najczęstsze błędy, które obserwuje się u inwestorów wchodzących na rynek crowdfundingowy:

- Skupianie się na prognozowanej stopie zwrotu bez analizy mechanizmu i terminu wyjścia.

- Przeznaczanie na crowdfunding środków, które mogą być potrzebne w ciągu roku lub dwóch.

- Inwestowanie wyłącznie w jeden projekt zamiast dywersyfikowania po różnych horyzontach i sektorach.

- Ignorowanie ryzyka operacyjnego platformy jako zmiennej wpływającej na rzeczywisty czas realizacji inwestycji.

- Traktowanie opóźnienia w projekcie jako sygnału do paniki zamiast sprawdzenia, czy mieści się w marginesie przewidzianym przez harmonogram.

Crowdfunding udziałowy niesie ryzyka takie jak brak płynności, rozdrobniona struktura udziałowców i wysokie ryzyko niepowodzenia młodych spółek. Model wymaga traktowania zamrożenia kapitału jako elementu strategii, a nie przeszkody do krótkoterminowego zysku.

Porada profesjonalisty: Zanim zainwestujesz, sporządź własny harmonogram: kiedy zakończy się projekt, co się stanie jeśli exit opóźni się o 12 miesięcy, i czy twoja sytuacja finansowa wytrzyma ten scenariusz. Jeśli odpowiedź brzmi „nie wiem", poczekaj.

Dywersyfikacja horyzontów to strategia, która zmniejsza ryzyko systemowe portfela crowdfundingowego. Łączenie projektów o horyzoncie 12 do 18 miesięcy z projektami 3 do 5 letnimi i 6 do 8 letnimi tworzy portfel o rozłożonych terminach płynności. To bliższe podejście funduszy z datą wypłat niż klasycznego portfela akcji.

Moja perspektywa na horyzont inwestycyjny

Z perspektywy Crowdedhero, po obserwacji wielu cykli inwestycyjnych na rynku europejskim, najbardziej kosztownym błędem nie jest wybór złego projektu. Jest nim niedopasowanie horyzontu inwestycyjnego do rzeczywistej sytuacji finansowej inwestora.

Widziałem sytuacje, w których inwestor angażował środki z czteroletnim horyzontem, a po 18 miesiącach potrzebował ich z powodów życiowych. Brak rynku wtórnego oznaczał przyjęcie warunków wykupu poniżej wartości nominalnej lub całkowite zamrożenie na czas trwania projektu. To nie był błąd platformy ani projektu. To był błąd planowania.

Moim zdaniem regulacje ECSPR, choć dla niektórych wydają się przesadnie restrykcyjne, pełnią tu rolę ochronną. Equity crowdfunding w 2026 roku to dojrzała forma finansowania z licencjonowanymi platformami i wysokim poziomem transparentności. Testy odpowiedniości, dokumenty KIIS i limity ofertowe zmuszają do zatrzymania się i myślenia. To wartość, nie biurokracja.

Co inwestorzy najczęściej niedoceniają? Scenariusz awaryjny. Prawie nikt nie planuje, co zrobi, jeśli exit opóźni się o dwa lata. Rekomendacja jest prosta: traktuj horyzont inwestycyjny jako umowę z samym sobą, nie z platformą.

— CrowdedHero

Crowdedhero i świadome inwestowanie w crowdfunding

Crowdedhero to europejska platforma equity crowdfundingowa działająca w zgodzie z regulacjami ECSPR, z aktywnymi projektami na rynkach Łotwy, Hiszpanii i Finlandii. Platforma udostępnia inwestorom prywatnym i instytucjonalnym dostęp do zweryfikowanych, wzrostowych spółek z jasno określonymi harmonogramami i mechanizmami wyjścia.

Transparentność horyzontu inwestycyjnego jest wbudowana w procesy due diligence każdego projektu prezentowanego na platformie. Każdy projekt zawiera mapę terminów, opis eventów wyjścia i dokument KIIS zgodny z wymogami regulacyjnymi. Inwestorzy, którzy chcą zrozumieć koszty uczestnictwa, mogą sprawdzić cennik dla inwestorów, który przedstawia strukturę opłat w przejrzysty sposób.

Jeśli budujesz portfel crowdfundingowy z myślą o długoterminowym wzroście i cenisz dyscyplinę ponad impuls, Crowdedhero oferuje środowisko, które to podejście wspiera.

FAQ

Co to jest horyzont inwestycyjny w crowdfundingu?

Horyzont inwestycyjny w crowdfundingu to przewidywany czas od momentu inwestycji do planowanego wyjścia z projektu. W equity crowdfundingu wynosi typowo od 3 do 10 lat, zależnie od modelu projektu.

Jak długo kapitał może być zamrożony w projekcie crowdfundingowym?

Środki mogą pozostać niedostępne przez 3 do 5 lat, a w projektach o modelu rentierskim nawet dłużej. Wyjście przed terminem jest zwykle możliwe tylko ze stratą lub wcale.

Czy inwestowanie w crowdfunding wymaga testu odpowiedniości?

Tak, platformy posiadające licencję CSP mają obowiązek przeprowadzenia testu odpowiedniości dla inwestorów detalicznych. Test weryfikuje, czy profil ryzyka i horyzont czasowy inwestora odpowiadają charakterystyce danego projektu.

Czym różni się horyzont crowdfundingu od funduszu inwestycyjnego?

Fundusz otwarty umożliwia wyjście w kilka dni roboczych. W crowdfundingu brak rynku wtórnego oznacza, że inwestor musi czekać do planowanego zdarzenia wyjścia, często przez wiele lat.

Jak rok horyzontu inwestycyjnego wpływa na potencjalny zwrot?

Dłuższy horyzont inwestycyjny koreluje z wyższym potencjalnym zwrotem w projektach wzrostowych, ale wymaga akceptacji ryzyka braku płynności przez cały ten okres. Projekty 5 do 8 letnie w modelu deweloperskim oferują wyższe stopy zwrotu niż projekty krótkiego horyzontu przy porównywalnym ryzyku rynkowym.