Private equity to klasa aktywów obejmująca inwestycje w spółki niepubliczne, niedostępne na giełdzie. Budowanie portfela private equity wymaga świadomego doboru instrumentów, dyscypliny analitycznej i akceptacji długiego horyzontu inwestycyjnego. Doradcy majątkowi zalecają, aby udział PE w portfelu wynosił 10–20% dla inwestorów zrównoważonych i dynamicznych, a 0–5% dla konserwatywnych. Kapitał wzrostowy jest dziś dominującą strategią w tej klasie aktywów. Jak budować portfel private equity skutecznie, to pytanie, na które odpowiada ten przewodnik.

Jak budować portfel private equity: punkty wyjścia i narzędzia

Pierwsza decyzja przy budowie portfela PE dotyczy formy dostępu do tej klasy aktywów. Różnice między dostępnymi instrumentami są znaczące zarówno pod względem kapitału, jak i wymagań formalnych.

W Polsce progi wejścia do inwestycji private equity są bardzo zróżnicowane. Dostęp do PE zaczyna się od około 100 PLN w przypadku platform crowdfundingowych, przez 40 000–100 000 PLN dla funduszy inwestycyjnych zamkniętych aktywów niepublicznych (FIZ AN), aż po 100 000–250 000 EUR na platformach dedykowanych inwestorom akredytowanym. To oznacza, że rynek PE nie jest już zarezerwowany wyłącznie dla instytucji i zamożnych rodzin.

Formy inwestowania w private equity różnią się strukturą, kosztami i poziomem kontroli:

- Bezpośrednie inwestycje w spółki dają największą kontrolę, ale wymagają rozbudowanego due diligence i znacznego kapitału.

- Fundusze private equity oferują profesjonalne zarządzanie i dywersyfikację, lecz wiążą się z opłatami za zarządzanie i sukcesem.

- Fundusze funduszy zapewniają szeroką dywersyfikację, ale nakładają podwójne opłaty za zarządzanie, co obniża wynik netto.

- Platformy equity crowdfundingowe obniżają próg wejścia i umożliwiają co-inwestowanie przez platformy online z innymi inwestorami.

Inwestowanie w fundusze PE często wymaga statusu inwestora kwalifikowanego. Proces uzyskania tego statusu trwa 1–4 tygodnie i wymaga spełnienia kryteriów określonych przez Komisję Nadzoru Finansowego. Inwestor musi udokumentować odpowiednie doświadczenie i poziom majątku. Networking z doradcami i innymi inwestorami przyspiesza dostęp do transakcji, które nie są publicznie ogłaszane.

| Forma inwestycji | Minimalny kapitał | Wymagania formalne |

|---|---|---|

| Crowdfunding equity | od 100 PLN | Brak specjalnych wymagań |

| FIZ AN | 40 000–100 000 PLN | Inwestor kwalifikowany |

| Platforma PE | 100 000–250 000 EUR | Inwestor akredytowany |

| Bezpośrednia inwestycja | Indywidualnie | Due diligence, umowy |

Jak dobierać fundusze i spółki do portfela?

Selekcja inwestycji to etap, który decyduje o wynikach całego portfela. Zły wybór na tym etapie jest trudny do naprawienia ze względu na długi horyzont i niską płynność PE.

Kluczowe kryteria oceny inwestycji private equity obejmują kilka obszarów. Po pierwsze, dyscyplina w due diligence i precyzyjne planowanie scenariuszy wyjścia na 5–7 lat przed inwestycją to fundament sukcesu. Po drugie, ocena zespołu zarządzającego jest często ważniejsza niż sam model biznesowy. Doświadczony zespół potrafi dostosować strategię do zmieniających się warunków rynkowych. Po trzecie, analiza modelu biznesowego powinna obejmować ocenę przewag konkurencyjnych, skalowalności przychodów i barier wejścia dla konkurencji.

Przy ocenie funduszy PE warto sprawdzić:

- Track record funduszu za ostatnie 10 lat, z uwzględnieniem wyników w różnych fazach cyklu koniunkturalnego.

- Strategię wyjścia z inwestycji, czyli czy fundusz planuje sprzedaż branżową, debiut giełdowy czy wykup menedżerski. Przykłady udanych transakcji pokazują, że jasno zdefiniowane wyjście zwiększa prawdopodobieństwo sukcesu.

- Strukturę opłat, w tym opłatę za zarządzanie (zwykle 1,5–2% rocznie) i opłatę za sukces (carried interest, zwykle 20% zysku powyżej hurdle rate).

- Koncentrację sektorową portfela funduszu i jej zgodność z własną strategią dywersyfikacji.

Technologia i trendy branżowe mają rosnące znaczenie przy ocenie potencjału wzrostu. Branża PE przechodzi transformację ze strategii wolumenowej na aktywne operacyjne tworzenie wartości, z technologią jako kluczowym narzędziem wzrostu. Inwestor powinien ocenić, czy fundusz lub spółka potrafi korzystać z automatyzacji, danych i cyfryzacji procesów.

Porada profesjonalisty: Przed podpisaniem umowy inwestycyjnej sprawdź historię prawną spółki i funduszu. Nieuregulowane spory sądowe, niejasna struktura właścicielska lub brak audytowanych sprawozdań finansowych to sygnały ostrzegawcze, które dyskwalifikują inwestycję niezależnie od atrakcyjności projekcji finansowych.

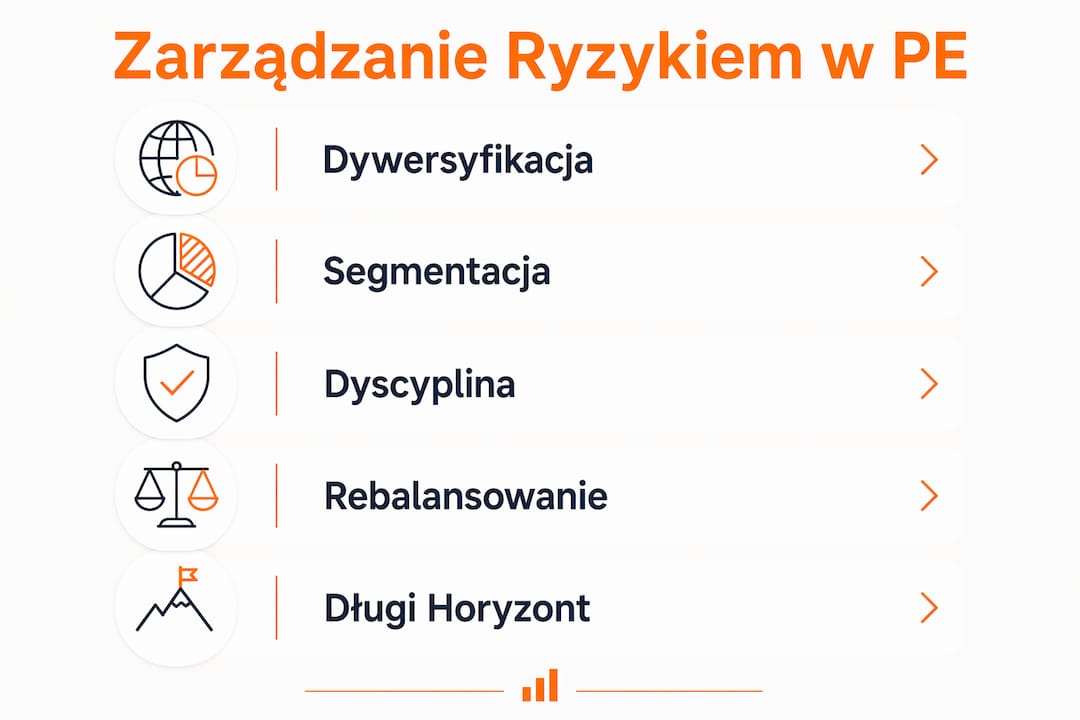

Jak zarządzać ryzykiem i dywersyfikacją w portfelu PE?

Zarządzanie ryzykiem w private equity opiera się na trzech filarach: dywersyfikacji, segmentacji czasowej i dyscyplinie rebalansowania. Pominięcie któregokolwiek z nich zwiększa podatność portfela na straty.

Segmentacja majątku według horyzontów czasowych, czyli bucketing, jest podstawowym narzędziem zarządzania portfelem PE. Bucketing portfela według horyzontów czasowych zmniejsza ryzyko emocjonalnych decyzji w okresach braku bieżącej wyceny rynkowej. Inwestor dzieli aktywa na trzy segmenty: krótkoterminowy (płynne rezerwy), średnioterminowy (obligacje, nieruchomości) i długoterminowy (private equity, venture capital). Taki podział pozwala utrzymać inwestycje PE przez wymagany czas bez presji na przedwczesne wyjście.

Dywersyfikacja w portfelu PE powinna obejmować kilka wymiarów:

- Dywersyfikacja sektorowa zmniejsza ryzyko koncentracji w jednej branży. Portfel obejmujący technologie, opiekę zdrowotną i energetykę jest mniej wrażliwy na kryzysy sektorowe.

- Dywersyfikacja geograficzna rozkłada ryzyko regulacyjne i walutowe. Inwestycje w Polsce, Europie Zachodniej i rynkach wschodzących reagują różnie na te same zdarzenia makroekonomiczne.

- Dywersyfikacja czasowa polega na rozłożeniu wejść w różnych latach, co zmniejsza ryzyko wejścia na szczycie wycen.

- Dywersyfikacja strategii łączy kapitał wzrostowy, wykupy lewarowane i venture capital w proporcjach odpowiadających profilowi ryzyka inwestora.

Propozycja alokacji według profilu inwestora:

| Profil inwestora | Udział PE w portfelu | Preferowane strategie PE |

|---|---|---|

| Konserwatywny | 0–5% | Fundusze dojrzałych spółek |

| Umiarkowany | 10–15% | Kapitał wzrostowy, buyout |

| Dynamiczny | 15–20% | Venture capital, growth equity |

Porada profesjonalisty: Rebalansowanie portfela PE nie polega na sprzedaży aktywów niepłynnych, lecz na dostosowaniu nowych alokacji. Jeśli jeden segment portfela urósł ponad zakładany udział, kolejne inwestycje kieruj do niedoważonych klas aktywów, a nie do tych, które już dominują.

Standardowy okres zamrożenia kapitału w private equity wynosi 4–10 lat. Wcześniejsze wyjście przez rynek wtórny jest możliwe, ale wiąże się z dyskontem i kosztami transakcyjnymi. Inwestor powinien traktować kapitał zainwestowany w PE jako niedostępny przez cały zakładany horyzont.

Najczęstsze błędy przy budowie portfela private equity

Błędy popełniane przy budowie portfela PE mają długotrwałe konsekwencje. Ich naprawa jest trudna ze względu na brak płynności i wieloletnie okresy zamrożenia kapitału.

Najczęstsze pułapki to:

- Zbyt niska dywersyfikacja. Koncentracja całego kapitału PE w jednym funduszu lub jednej spółce eliminuje efekt dywersyfikacji. Nawet najlepiej oceniany fundusz może przynieść stratę.

- Niedocenianie lock-up period. Inwestorzy często zakładają, że będą mogli wyjść wcześniej. W praktyce wcześniejsze wyjście przez rynek wtórny jest rzadkie i kosztowne.

- Ignorowanie struktury opłat. Fundusze funduszy pobierają opłaty na dwóch poziomach. Ta podwójna struktura może pochłonąć znaczną część oczekiwanego zysku netto.

- Brak dyscypliny w due diligence. Decyzja inwestycyjna oparta na prezentacji zarządu bez weryfikacji danych finansowych i prawnych to jeden z najczęstszych błędów.

- Brak planu wyjścia. Inwestycja bez zdefiniowanego scenariusza wyjścia staje się pułapką, gdy warunki rynkowe się zmieniają.

Portfel private equity buduje się latami. Każda decyzja inwestycyjna powinna być podjęta z założeniem, że kapitał będzie niedostępny przez co najmniej 5 lat. Dyscyplina na etapie selekcji jest ważniejsza niż szybkość działania.

Działania naprawcze przy wykrytych błędach są ograniczone przez niską płynność PE. Dlatego prewencja jest jedyną skuteczną strategią. Regularne przeglądy portfela, co najmniej raz na kwartał, pozwalają wykryć odchylenia od zakładanej alokacji i reagować nowymi inwestycjami, a nie sprzedażą istniejących pozycji. Dobry przewodnik due diligence obejmuje weryfikację finansową, prawną i operacyjną każdej inwestycji przed podjęciem decyzji.

Kluczowe wnioski

Skuteczny portfel private equity wymaga dyscypliny selekcji, dywersyfikacji na wielu poziomach i akceptacji wieloletniego horyzontu inwestycyjnego jako warunków koniecznych do osiągnięcia zakładanych zwrotów.

| Punkt | Szczegóły |

|---|---|

| Zalecany udział PE | Inwestorzy zrównoważeni powinni utrzymywać 10–15% portfela w private equity. |

| Progi wejścia | Dostęp do PE w Polsce zaczyna się od 100 PLN przez crowdfunding, a kończy na 250 000 EUR dla platform akredytowanych. |

| Dyscyplina due diligence | Każda inwestycja wymaga weryfikacji zespołu, modelu biznesowego i scenariusza wyjścia przed podjęciem decyzji. |

| Bucketing i segmentacja | Podział portfela według horyzontów czasowych zmniejsza ryzyko emocjonalnych decyzji i chroni płynność. |

| Unikanie podwójnych opłat | Fundusze funduszy pobierają opłaty na dwóch poziomach, co znacząco obniża wynik netto inwestora. |

Perspektywa Crowdedhero na budowę portfela PE

Rynek private equity w 2026 roku różni się od tego sprzed dekady. Kapitał wzrostowy dominuje jako preferowana strategia wśród 73% profesjonalistów PE. To nie jest przypadkowy trend. Inwestorzy nauczyli się, że operacyjne tworzenie wartości przynosi lepsze wyniki niż sama dźwignia finansowa.

Z perspektywy Crowdedhero, najczęstszy błąd nowych inwestorów to pośpiech. Presja na szybkie wejście w atrakcyjną transakcję prowadzi do skróconego due diligence i niedoszacowania ryzyka. Cierpliwość i selektywność są trudniejsze do utrzymania niż jakakolwiek technika analityczna, ale to one decydują o długoterminowych wynikach.

Bucketing sprawdza się w praktyce lepiej niż teoretyczne modele alokacji. Inwestor, który wie, że jego kapitał PE jest zablokowany na 7 lat i ma oddzielną rezerwę płynności, podejmuje spokojniejsze decyzje. Nie sprzedaje pozycji w złym momencie i nie reaguje emocjonalnie na brak bieżącej wyceny.

Technologia zmienia dostęp do rynku PE, ale nie zmienia jego fundamentów. Platformy cyfrowe obniżają progi wejścia i zwiększają transparentność. Jednak analiza jakości zarządu, modelu biznesowego i scenariusza wyjścia pozostaje pracą, której nie można delegować algorytmowi.

— Crowdedhero

Crowdedhero jako narzędzie do budowy portfela PE

Crowdedhero to europejska platforma equity crowdfundingowa, która umożliwia inwestorom prywatnym i instytucjonalnym dostęp do zweryfikowanych spółek wzrostowych.

Platforma działa na rynkach Łotwy, Hiszpanii i Finlandii, oferując inwestycje w kapitał własny, nieruchomości i startupy technologiczne. Każda spółka przechodzi weryfikację przed dopuszczeniem do platformy, a warunki inwestycji i strategie wyjścia są jasno opisane. Inwestorzy mogą budować zdywersyfikowany portfel PE bez konieczności spełniania wymogów inwestora kwalifikowanego przy niższych progach wejścia. Szczegółowe warunki finansowe i strukturę kosztów znajdziesz w cenniku dla inwestorów. Jeśli szukasz regulowanego środowiska do pierwszych lub kolejnych inwestycji private equity, Crowdedhero oferuje przejrzysty punkt wejścia na rynek PE.

Najczęściej zadawane pytania

Co to jest private equity i czym różni się od giełdy?

Private equity to inwestycje w spółki niepubliczne, niedostępne na giełdzie. W przeciwieństwie do akcji giełdowych, inwestycje PE charakteryzują się niską płynnością i wieloletnim horyzontem inwestycyjnym.

Jaki jest minimalny kapitał do inwestowania w private equity?

W Polsce dostęp do PE zaczyna się od około 100 PLN przez platformy crowdfundingowe, a dla funduszy instytucjonalnych wynosi 100 000–250 000 EUR. Próg zależy od wybranej formy inwestycji.

Jak wybrać fundusz private equity?

Ocena funduszu powinna obejmować track record za ostatnie 10 lat, kompetencje zespołu zarządzającego, strukturę opłat i jasno zdefiniowane scenariusze wyjścia z inwestycji.

Ile lat trwa typowa inwestycja w private equity?

Standardowy okres zamrożenia kapitału w PE wynosi 4–10 lat. Wcześniejsze wyjście przez rynek wtórny jest możliwe, ale wiąże się z dyskontem.

Jakie strategie dominują w private equity w 2026 roku?

Kapitał wzrostowy jest preferowaną strategią wśród 73% profesjonalistów PE według raportu Forvis Mazars 2026. Wyprzedza lewarowane wykupy i koncentruje się na operacyjnym tworzeniu wartości w spółkach portfelowych.