Ochrona inwestorów na platformach crowdfundingowych to zbiór regulacji prawnych i mechanizmów proceduralnych, których celem jest ograniczenie ryzyka strat i zapewnienie przejrzystości inwestycji. Podstawę stanowi europejskie rozporządzenie ECSP, obowiązkowe testy wiedzy inwestora oraz 4-dniowy okres namysłu, w trakcie którego inwestor może wycofać się bez żadnych konsekwencji finansowych. Platformy mają obowiązek dostarczać standaryzowany arkusz kluczowych informacji inwestycyjnych, znany jako KIIS. Razem te narzędzia tworzą system, który chroni zarówno inwestorów indywidualnych, jak i instytucjonalnych przed nieświadomym podejmowaniem decyzji.

Jakie regulacje prawne chronią inwestorów na platformach crowdfundingowych?

Ochrona prawna inwestorów w Polsce i Unii Europejskiej opiera się przede wszystkim na rozporządzeniu ECSP (European Crowdfunding Service Providers), które weszło w życie w 2023 roku. Rozporządzenie to nakłada na platformy obowiązek uzyskania licencji, przestrzegania wymogów kapitałowych oraz stosowania jednolitych standardów informacyjnych. Każda platforma działająca legalnie w Polsce musi posiadać zezwolenie Komisji Nadzoru Finansowego (KNF).

Regulacje ECSP wyraźnie rozróżniają dwie kategorie inwestorów: doświadczonych i niedoświadczonych. Inwestorzy niedoświadczeni podlegają dodatkowym zabezpieczeniom, w tym obowiązkowym testom wiedzy i limitom inwestycyjnym. To rozróżnienie ma bezpośredni wpływ na dostęp do poszczególnych ofert i poziom wymaganej dokumentacji.

Kluczowe wymogi regulacyjne dla platform obejmują:

- Licencja KNF: platforma musi posiadać ważne zezwolenie na prowadzenie działalności crowdfundingowej.

- Arkusz KIIS: standaryzowana informacja o ofercie musi być dostępna przed każdą inwestycją, umożliwiając porównanie ryzyka i warunków.

- Testy wiedzy: platformy mają obowiązek ocenić wiedzę inwestora niedoświadczonego przed dopuszczeniem go do oferty.

- Okres namysłu: inwestor niedoświadczony ma prawo do wycofania się z inwestycji w ciągu 4 dni bez podania przyczyny.

- Obowiązki informacyjne: platforma musi ujawniać wszelkie konflikty interesów oraz stosowane opłaty.

Po wdrożeniu regulacji ECSP na polskim rynku pozostała jedna licencjonowana platforma equity crowdfunding i trzy dłużne. Ta konsolidacja rynku świadczy o tym, że wymogi regulacyjne skutecznie eliminują podmioty niespełniające standardów. Dla inwestora oznacza to mniejszy wybór platform, ale wyższy poziom pewności co do ich wiarygodności.

KNF prowadzi publicznie dostępną listę ostrzeżeń, na której umieszcza podmioty działające bez wymaganych zezwoleń. Sprawdzenie tej listy przed pierwszą inwestycją to jeden z najprostszych kroków weryfikacyjnych.

Jak platformy stosują testy wiedzy i symulacje zdolności inwestycyjnej?

Testy wiedzy i symulacje zdolności inwestycyjnej służą rozdzieleniu inwestorów doświadczonych od niedoświadczonych. Ich głównym celem jest edukacja i zapobieganie nieświadomym inwestycjom, a nie eliminacja ryzyka jako takiego. Inwestor, który nie rozumie mechanizmów rynku, jest znacznie bardziej narażony na straty niż ten, który przeszedł rzetelną ocenę.

Symulacja zdolności do ponoszenia strat polega na zadaniu inwestorowi pytań dotyczących jego sytuacji finansowej, doświadczenia inwestycyjnego i tolerancji na ryzyko. Platforma na tej podstawie ocenia, czy dana oferta jest dla niego odpowiednia. Wynik testu może ograniczyć dostęp do najbardziej ryzykownych instrumentów.

Proces oceny inwestora przebiega zazwyczaj w następujących krokach:

- Wypełnienie kwestionariusza wiedzy: pytania dotyczą podstawowych pojęć finansowych, mechanizmów crowdfundingu i rodzajów ryzyka.

- Ocena sytuacji finansowej: inwestor deklaruje swoje dochody, majątek i zobowiązania.

- Symulacja scenariuszy strat: platforma przedstawia hipotetyczne scenariusze i sprawdza, jak inwestor reaguje na możliwość utraty kapitału.

- Klasyfikacja inwestora: na podstawie wyników inwestor zostaje zakwalifikowany jako doświadczony lub niedoświadczony.

- Dopasowanie ofert: dostęp do konkretnych kampanii jest uzależniony od wyniku klasyfikacji.

Porada profesjonalisty: Nie traktuj testu wiedzy jako formalności do szybkiego zaliczenia. Odpowiedzi, które dajesz, bezpośrednio wpływają na to, do jakich ofert uzyskasz dostęp. Rzetelne wypełnienie kwestionariusza chroni cię przed inwestycjami nieadekwatnymi do twojej sytuacji.

Inwestorzy profesjonalni, tacy jak fundusze inwestycyjne czy licencjonowani doradcy finansowi, są zwolnieni z części tych wymogów. Mogą inwestować bez ograniczeń wynikających z testów, ponieważ ich wiedza i doświadczenie są weryfikowane w inny sposób. To rozróżnienie sprawia, że regulacje chronią mniej zaawansowanych inwestorów bez ograniczania aktywności profesjonalistów.

Na czym polega okres namysłu i jak go właściwie wykorzystać?

Okres namysłu, zwany też okresem refleksji, to prawo inwestora niedoświadczonego do wycofania się z inwestycji w ciągu 4 dni od złożenia oferty. Wycofanie następuje bez sankcji finansowych i bez konieczności podawania przyczyny. To jeden z najbardziej praktycznych mechanizmów ochrony, jaki wprowadza rozporządzenie ECSP.

Okres namysłu powinien służyć jako moment rzeczywistej refleksji i niezależnej weryfikacji, a nie wyłącznie jako formalność prawna. Cztery dni to wystarczająco dużo czasu, by skonsultować decyzję z doradcą, przeanalizować arkusz KIIS lub po prostu sprawdzić, czy emocje nie wzięły góry nad oceną ryzyka.

Jak efektywnie wykorzystać ten czas:

- Przeczytaj arkusz KIIS od początku do końca, zwracając uwagę na sekcję dotyczącą ryzyk.

- Sprawdź dane finansowe emitenta w publicznie dostępnych rejestrach, takich jak KRS.

- Porównaj warunki oferty z innymi dostępnymi kampaniami na tej samej lub innej platformie.

- Skonsultuj się z niezależnym doradcą finansowym, jeśli kwota inwestycji jest dla ciebie istotna.

Porada profesjonalisty: Jeśli po 4 dniach nadal masz wątpliwości, wycofaj się. Rynek crowdfundingowy oferuje regularnie nowe kampanie. Lepsza okazja nie jest ostatnią okazją.

Warto pamiętać, że platformy crowdfundingowe nie gwarantują zwrotu inwestycji, a ich weryfikacja emitentów ma charakter proceduralny. Oznacza to, że nawet jeśli platforma dopuściła ofertę do publikacji, nie bierze odpowiedzialności za wyniki finansowe projektu. Okres namysłu to twoja ostatnia linia obrony przed pochopną decyzją.

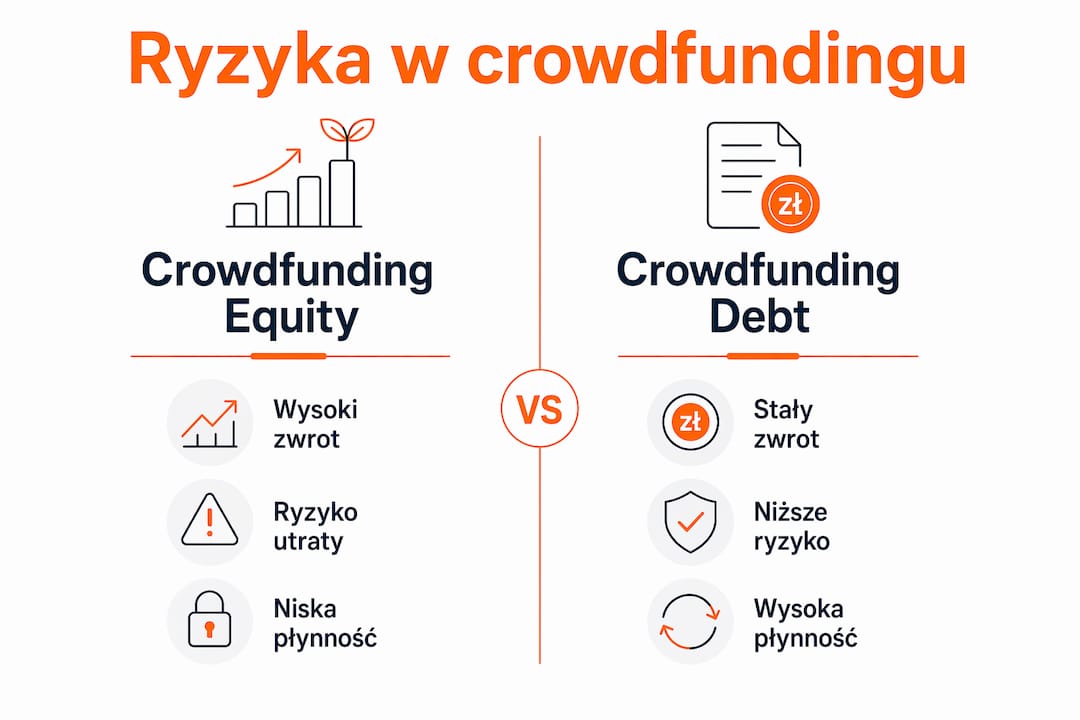

Jakie są ryzyka inwestycyjne w crowdfundingu udziałowym i pożyczkowym?

Crowdfunding udziałowy (equity) i pożyczkowy (debt) różnią się profilem ryzyka i potencjalnym zwrotem. Zrozumienie tej różnicy jest podstawą świadomego zarządzania ryzykiem inwestycyjnym.

| Cecha | Equity crowdfunding | Debt crowdfunding |

|---|---|---|

| Potencjalny zwrot | Wysoki, ale niepewny | 5%–20% rocznie |

| Ryzyko utraty kapitału | Wysokie, możliwa całkowita utrata | Niższe, ale zależy od zabezpieczeń |

| Płynność inwestycji | Bardzo niska | Niska do umiarkowanej |

| Prawa inwestora | Udział w zysku i głosowaniu | Prawo do spłaty długu |

| Horyzont inwestycyjny | Długi (3–7 lat) | Średni (1–3 lata) |

Equity crowdfunding niesie ryzyko całkowitej utraty kapitału, szczególnie w przypadku startupów na wczesnym etapie rozwoju. Inwestycja w udziały firmy, która nie osiągnie rentowności lub zbankrutuje, oznacza brak jakiegokolwiek zwrotu. Dlatego dywersyfikacja portfela jest tu szczególnie istotna.

Debt crowdfunding oferuje bardziej przewidywalne zwroty, ale nie jest wolny od ryzyka. Emitent może mieć problemy z płynnością i opóźniać spłaty. Zabezpieczenia wierzytelności, takie jak hipoteka czy zastaw, zwiększają szanse na odzyskanie środków, ale ich egzekucja bywa długotrwała.

Kluczowe zasady ograniczania ryzyka:

- Nie inwestuj więcej niż możesz stracić bez wpływu na swój standard życia.

- Rozłóż kapitał między kilka kampanii i kilka platform.

- Weryfikuj dane finansowe emitenta samodzielnie, nie polegając wyłącznie na materiałach platformy.

- Sprawdź, czy oferta posiada arkusz KIIS i przeczytaj go przed podjęciem decyzji.

Ograniczenia płynności to jedno z najczęściej niedocenianych ryzyk. Inwestycja w crowdfunding to zazwyczaj kapitał zamrożony na kilka lat. Wtórny rynek obrotu udziałami istnieje na nielicznych platformach i nie gwarantuje szybkiej sprzedaży po oczekiwanej cenie.

Jak reagować w przypadku podejrzenia oszustwa inwestycyjnego?

Kontrola nad oszustwami to przede wszystkim rola samego inwestora, który powinien zachować ostrożność i zgłaszać podejrzane oferty jak najszybciej. Platformy crowdfundingowe odpowiadają za procedury weryfikacji emitentów, ale nie ponoszą odpowiedzialności za wyniki inwestycji ani za działania oszustów, którzy przeszli przez ich procesy weryfikacyjne.

Znaki ostrzegawcze fałszywych ofert i platform to:

- Obietnice gwarantowanych, wysokich zwrotów bez opisu ryzyka.

- Brak arkusza KIIS lub jego niekompletna treść.

- Platforma niewidniejąca na liście podmiotów nadzorowanych przez KNF.

- Presja czasowa i nawoływanie do natychmiastowej decyzji.

- Brak możliwości weryfikacji danych emitenta w publicznych rejestrach.

„Szybka reakcja na podejrzenie oszustwa, w tym kontakt z bankiem i organami ścigania, znacząco zwiększa szanse na odzyskanie środków." — poradnik prawny dla inwestorów

Gdy podejrzewasz oszustwo, działaj według następujących kroków:

- Zablokuj transakcję: skontaktuj się natychmiast z bankiem i poproś o wstrzymanie płatności lub uruchomienie procedury chargeback.

- Zbierz dowody: zachowaj wszystkie wiadomości, potwierdzenia przelewów, zrzuty ekranu i dokumenty oferty.

- Zgłoś sprawę do KNF: lista ostrzeżeń publicznych KNF pozwala też zgłaszać podejrzane podmioty.

- Zawiadom policję lub prokuraturę: złóż zawiadomienie o podejrzeniu popełnienia przestępstwa.

- Skontaktuj się z UOKiK: Urząd Ochrony Konkurencji i Konsumentów zajmuje się naruszeniami praw konsumentów na rynku finansowym.

Unikaj firm oferujących odpłatne odzyskiwanie środków po oszustwie. Tego rodzaju usługi są często kolejnym oszustwem wymierzonym w osoby, które już poniosły straty. Pomoc prawna powinna pochodzić od licencjonowanych adwokatów lub radców prawnych.

Kluczowe wnioski

Skuteczna ochrona inwestorów na platformach crowdfundingowych wymaga połączenia regulacji ECSP, obowiązkowych testów wiedzy, arkusza KIIS i aktywnej czujności samego inwestora.

| Punkt | Szczegóły |

|---|---|

| Regulacje ECSP jako fundament | Każda legalna platforma w Polsce musi posiadać licencję KNF i stosować standardy ECSP. |

| Testy wiedzy chronią niedoświadczonych | Obowiązkowa klasyfikacja inwestora ogranicza dostęp do ofert nieadekwatnych do jego wiedzy i sytuacji. |

| Okres namysłu to realne narzędzie | 4 dni na wycofanie inwestycji bez konsekwencji finansowych to czas na niezależną weryfikację decyzji. |

| Due diligence inwestora jest niezbędne | Platforma weryfikuje emitentów proceduralnie, ale nie odpowiada za wyniki inwestycji. |

| Szybka reakcja na oszustwo ma znaczenie | Natychmiastowy kontakt z bankiem i KNF zwiększa szanse na odzyskanie środków. |

Perspektywa Crowdedhero: co naprawdę działa w ochronie inwestorów

Regulacje ECSP to krok w dobrym kierunku, ale same przepisy nie wystarczą. Największą słabością systemu jest przekonanie inwestorów, że licencja platformy równa się gwarancji bezpieczeństwa inwestycji. To błąd, który kosztuje.

Testy wiedzy mają sens tylko wtedy, gdy inwestor traktuje je poważnie. Platforma może zadać właściwe pytania, ale nie może zmusić nikogo do uczciwej odpowiedzi. Odpowiedzialność za rzetelność deklaracji leży po stronie inwestora.

Okres namysłu jest, według naszej obserwacji, najczęściej niedocenianym mechanizmem ochronnym. Większość inwestorów traktuje go jako formalność. Tymczasem to jedyny moment, gdy można wycofać się bez kosztów i bez tłumaczenia się. Cztery dni to wystarczająco dużo czasu na spokojną analizę.

Rynek po konsolidacji wywołanej przez ECSP jest mniejszy, ale bardziej wiarygodny. Mniej platform oznacza mniej wyboru, ale też mniej podmiotów działających poza regulacjami. Dla inwestora długoterminowego to korzystna zmiana.

Edukacja finansowa pozostaje najtrwalszą formą ochrony. Inwestor, który rozumie różnicę między equity a debt crowdfundingiem, który czyta arkusz KIIS i który nie ulega presji czasowej, jest odporniejszy na straty niż jakikolwiek przepis prawny.

— Crowdedhero

Crowdedhero: licencjonowana platforma z narzędziami ochrony inwestorów

Bezpieczne inwestowanie w crowdfunding zaczyna się od wyboru platformy, która spełnia wymogi regulacyjne i dostarcza rzetelnych informacji przed każdą decyzją.

Crowdedhero to licencjonowana platforma equity crowdfunding działająca na rynkach europejskich, w tym na Łotwie, w Hiszpanii i Finlandii. Platforma udostępnia arkusze KIIS dla każdej oferty, przeprowadza obowiązkowe testy wiedzy inwestora i stosuje procedury zgodne z rozporządzeniem ECSP. Inwestorzy indywidualni i instytucjonalni znajdą tu zweryfikowane projekty z jasno określonymi strategiami wyjścia. Crowdedhero koncentruje się na przejrzystości i dyscyplinie proceduralnej, a nie na obietnicach szybkich zysków. Sprawdź dostępne oferty i warunki inwestowania na platformie.

Najczęściej zadawane pytania

Czym jest rozporządzenie ECSP i kogo dotyczy?

Rozporządzenie ECSP to europejski akt prawny regulujący działalność platform crowdfundingowych w UE. Dotyczy wszystkich platform oferujących inwestycje udziałowe i pożyczkowe, nakładając na nie obowiązek uzyskania licencji i stosowania standardów ochrony inwestorów.

Jakie prawa ma inwestor niedoświadczony na platformie crowdfundingowej?

Inwestor niedoświadczony ma prawo do 4-dniowego okresu namysłu, obowiązkowego testu wiedzy oraz dostępu do arkusza KIIS przed każdą inwestycją. Może wycofać się z inwestycji w tym czasie bez podania przyczyny i bez sankcji finansowych.

Jak sprawdzić, czy platforma crowdfundingowa jest legalna?

Należy sprawdzić, czy platforma figuruje na liście podmiotów nadzorowanych przez KNF lub w rejestrze Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA). KNF prowadzi też listę ostrzeżeń publicznych z podmiotami działającymi bez zezwolenia.

Czy platforma crowdfundingowa odpowiada za straty inwestora?

Platforma nie gwarantuje zwrotu inwestycji i nie odpowiada za wyniki finansowe emitentów. Jej obowiązki mają charakter informacyjny i proceduralny. Odpowiedzialność za decyzję inwestycyjną spoczywa na inwestorze.

Jakie są typowe zwroty z crowdfundingu pożyczkowego?

Zwroty z crowdfundingu dłużnego oscylują między 5% a 20% rocznie, w zależności od profilu ryzyka emitenta i rodzaju zabezpieczeń. Equity crowdfunding może przynieść wyższe zyski, ale niesie też ryzyko całkowitej utraty zainwestowanego kapitału.