Crowdfunding inwestycyjny jest zdefiniowany jako alternatywna klasa aktywów, w której kapitał pozyskiwany jest od wielu inwestorów za pośrednictwem licencjonowanych platform cyfrowych, w zamian za udziały lub instrumenty dłużne. Dwa dominujące modele to equity crowdfunding (udziałowy) oraz lending crowdfunding (pożyczkowy). Każdy z nich oferuje odmienny profil ryzyka i potencjału zwrotu. Crowdfunding jako klasa aktywów crowdfunding funkcjonuje poza tradycyjnym rynkiem giełdowym, co czyni go częścią szerszego spektrum alternatywnych inwestycji crowdfundingowych. Ramy prawne wyznacza rozporządzenie ECSPR (2020/1503) na poziomie Unii Europejskiej oraz polska ustawa o finansowaniu społecznościowym z 2022 roku, które razem tworzą spójny system nadzoru i ochrony inwestorów.

Crowdfunding alternatywna klasa aktywów: cechy i ryzyka

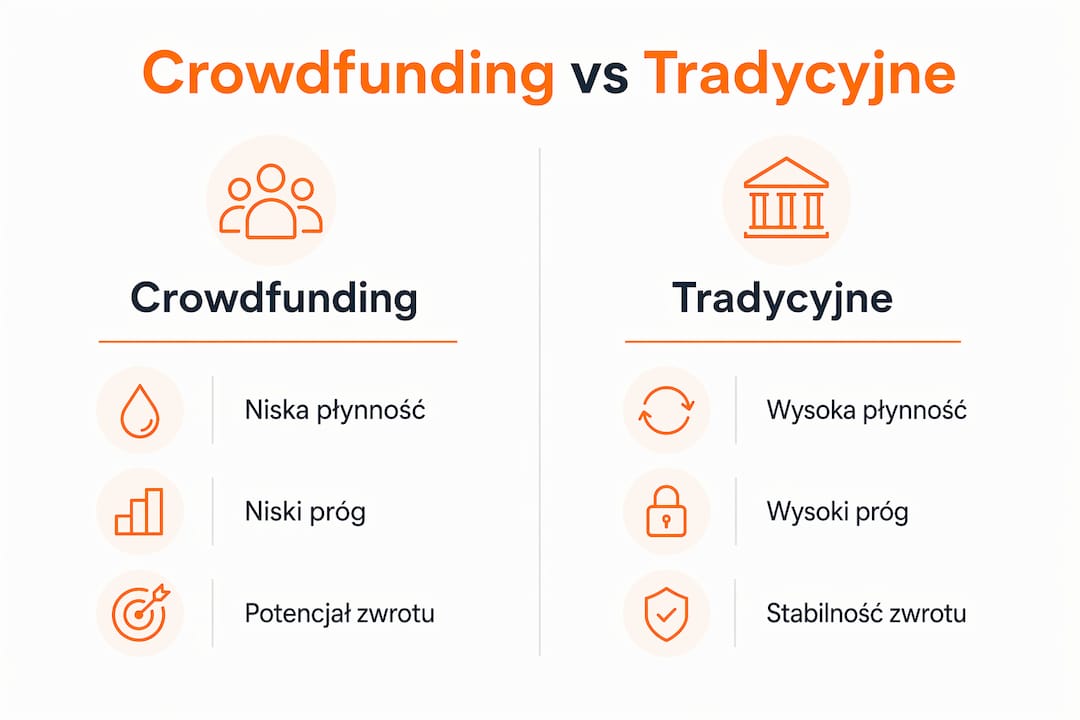

Crowdfunding jako alternatywna klasa aktywów wyróżnia się przede wszystkim ograniczoną płynnością inwestycji. Udziały nabyte w ramach equity crowdfundingu są praktycznie niepłynne przed realizacją strategii wyjścia, ponieważ nie istnieje zorganizowany rynek wtórny, na którym można je swobodnie sprzedać. To fundamentalna różnica wobec akcji notowanych na Giełdzie Papierów Wartościowych w Warszawie czy obligacji skarbowych.

Profil ryzyka crowdfundingu jest zróżnicowany i zależy od wybranego modelu. Crowdfunding jest heterogeniczną klasą aktywów, gdzie ryzyko w dużej mierze wynika z modelu inwestycyjnego. W equity crowdfundingu inwestor może stracić cały zainwestowany kapitał, jeśli spółka zbankrutuje lub nie osiągnie zakładanego wzrostu. W modelu lending zwroty wahają się od 5 do 20% rocznie, lecz ryzyko kredytowe i brak zabezpieczeń mogą skutkować częściową lub całkowitą utratą środków. Oznacza to, że wyższy potencjalny zwrot zawsze wiąże się z wyraźnie wyższym ryzykiem.

Dodatkowe czynniki ryzyka obejmują asymetrię informacji między emitentami a inwestorami, ryzyko operacyjne samej platformy oraz ryzyko projektu wynikające z wczesnego etapu rozwoju finansowanych przedsięwzięć. Inwestorzy mają ograniczony dostęp do danych finansowych w porównaniu z profesjonalnymi funduszami venture capital. Dlatego dywersyfikacja portfela, czyli rozłożenie kapitału na wiele projektów i modeli, jest podstawowym narzędziem zarządzania ryzykiem w tej klasie aktywów.

Kluczowe ryzyka crowdfundingu inwestycyjnego:

- Brak płynności: udziały i pożyczki crowdfundingowe nie są notowane na giełdzie, co uniemożliwia szybkie wyjście z inwestycji.

- Ryzyko całkowitej utraty kapitału: szczególnie wysokie w modelu equity, gdzie sukces zależy od wzrostu wartości spółki.

- Asymetria informacji: inwestorzy detaliczni otrzymują mniej danych niż fundusze instytucjonalne.

- Ryzyko platformy: niewypłacalność lub problemy operacyjne platformy mogą wpłynąć na obsługę inwestycji.

- Ryzyko projektu: większość finansowanych podmiotów to startupy lub MŚP na wczesnym etapie rozwoju.

Porada profesjonalisty: Przed zainwestowaniem w jakikolwiek projekt crowdfundingowy sprawdź, czy platforma posiada aktualną licencję wydaną przez Komisję Nadzoru Finansowego lub odpowiedni organ nadzoru w kraju UE. Licencja to minimalny standard bezpieczeństwa, nie gwarancja zysku.

Jakie regulacje obowiązują w crowdfundingu inwestycyjnym w UE i Polsce?

Rozporządzenie ECSPR (2020/1503) stanowi jednolite ramy prawne dla platform crowdfundingowych w całej Unii Europejskiej. Regulacja ECSPR tworzy jednolite ramy dla platform w UE, zwiększając ich wiarygodność i ochronę inwestorów. Celem ECSPR jest umożliwienie transgranicznego działania platform przy jednoczesnym zapewnieniu wysokich standardów przejrzystości i ochrony uczestników rynku.

Kluczowe wymogi regulacyjne ECSPR obejmują:

- Limit pozyskiwania kapitału: Każdy projekt może pozyskać maksymalnie 5 mln EUR w ciągu 12 miesięcy przez wszystkie platformy łącznie. Limit ten chroni rynek przed nadmierną koncentracją ryzyka w pojedynczych projektach.

- Ochrona inwestorów detalicznych: Inwestor detaliczny ma domyślny limit 1000 EUR na projekt. Przekroczenie tego progu wymaga przejścia testu symulacji strat, który weryfikuje świadomość ryzyka.

- Arkusz kluczowych informacji inwestycyjnych (KIIS): Każda oferta musi być opisana w standardowym dokumencie KIIS o maksymalnej długości 6 stron. KIIS pełni funkcję uproszczonego prospektu, dostarczając inwestorowi niezbędnych danych przed podjęciem decyzji.

- Due diligence platform: Platformy muszą przeprowadzać due diligence i oceny ryzyka projektów oraz zapewniać odpowiednią ochronę inwestorów. To podnosi standardy, ale wymaga odpowiedzialnej obsługi procesów inwestycyjnych.

- Licencja i nadzór: Platformy działające w Polsce muszą uzyskać zezwolenie Komisji Nadzoru Finansowego lub posiadać paszport regulacyjny z innego kraju UE.

| Wymóg ECSPR | Szczegóły |

|---|---|

| Limit projektu | 5 mln EUR w ciągu 12 miesięcy |

| Limit inwestora detalicznego | 1000 EUR na projekt (bez testu) |

| Dokument informacyjny | KIIS, maksymalnie 6 stron |

| Nadzór w Polsce | Komisja Nadzoru Finansowego (KNF) |

| Zasięg geograficzny | Cała Unia Europejska (paszport regulacyjny) |

Polska ustawa o finansowaniu społecznościowym obowiązuje od 7 lipca 2022 roku i implementuje wymogi ECSPR do polskiego systemu prawnego. Ustawa reguluje obowiązki informacyjne platform, zasady nadzoru KNF oraz prawa inwestorów. Dzięki harmonizacji z ECSPR polskie platformy mogą ubiegać się o paszport regulacyjny i działać na rynkach innych państw UE.

Porada profesjonalisty: Test symulacji strat w ECSPR nie jest formalnością. Platformy wykorzystują go do dopasowania ofert do profilu inwestora i realnej ochrony mniej doświadczonych uczestników rynku. Podejdź do niego rzetelnie, odpowiadając zgodnie ze swoją rzeczywistą sytuacją finansową.

Jak crowdfunding różni się od tradycyjnych inwestycji?

Crowdfunding a tradycyjne inwestycje różnią się przede wszystkim pod względem płynności, horyzontu inwestycyjnego i dostępności. Akcje notowane na GPW można sprzedać w ciągu sekund. Inwestycja crowdfundingowa jest zamrożona do momentu realizacji strategii wyjścia, co może oznaczać kilka lat oczekiwania. Ta cecha zbliża crowdfunding do private equity i funduszy venture capital, lecz przy znacznie niższym progu wejścia.

Porównanie crowdfundingu z innymi klasami aktywów pokazuje wyraźne różnice w każdym wymiarze:

| Klasa aktywów | Płynność | Minimalny próg wejścia | Potencjalny zwrot | Ryzyko |

|---|---|---|---|---|

| Akcje (GPW) | Wysoka | Kilkaset PLN | Zmienny | Średnie |

| Obligacje skarbowe | Wysoka | 100 PLN | 4–7% rocznie | Niskie |

| Equity crowdfunding | Bardzo niska | Od 500 PLN | Wysoki, zmienny | Wysokie |

| Lending crowdfunding | Niska | Od 200 PLN | 5–20% rocznie | Średnie do wysokiego |

| Venture capital | Brak | Kilkaset tys. EUR | Bardzo wysoki | Bardzo wysokie |

| Private equity | Brak | Powyżej 100 tys. EUR | Wysoki | Wysokie |

Equity crowdfunding umożliwia kontrolowaną dilucję własności, stanowiąc alternatywę dla kredytów i funduszy VC. Oznacza to, że przedsiębiorca może pozyskać kapitał bez utraty kontroli operacyjnej nad spółką, co jest niemożliwe przy standardowej transakcji z funduszem venture capital. Dla inwestora detalicznego crowdfunding otwiera dostęp do klasy aktywów, która dotychczas była zarezerwowana wyłącznie dla inwestorów instytucjonalnych i zamożnych osób prywatnych.

Porównując crowdfunding z funduszami private equity, warto zwrócić uwagę na transparentność. Platformy crowdfundingowe działające pod ECSPR mają obowiązek publikowania dokumentu KIIS dla każdej oferty, co zapewnia inwestorowi detalicznemu poziom informacji porównywalny z tym, jaki profesjonalny inwestor uzyskuje w procesie due diligence. Fundusze private equity nie mają analogicznego obowiązku wobec uczestników rynku detalicznego. Szczegółowe porównanie modeli equity i VC opisuje przewodnik crowdfunding a venture capital.

Jak inwestować i finansować projekty przez crowdfunding?

Praktyczne podejście do inwestowania w crowdfunding wymaga zrozumienia dwóch podstawowych modeli. W modelu equity inwestor obejmuje udziały w spółce i oczekuje zwrotu w momencie jej sprzedaży lub wejścia na giełdę. W modelu lending inwestor udziela pożyczki i otrzymuje regularne płatności odsetkowe. Wybór modelu powinien wynikać z tolerancji ryzyka, horyzontu inwestycyjnego i oczekiwanego profilu zwrotu. Szczegółowy przewodnik po pozyskiwaniu kapitału equity pomaga zrozumieć różnice praktyczne między tymi podejściami.

Kroki przy podejmowaniu decyzji inwestycyjnej w crowdfundingu:

- Weryfikacja platformy: sprawdź, czy posiada licencję KNF lub paszport regulacyjny ECSPR. Brak licencji to sygnał ostrzegawczy.

- Analiza dokumentu KIIS: przeczytaj arkusz kluczowych informacji inwestycyjnych przed podjęciem jakiejkolwiek decyzji. Zwróć uwagę na opis ryzyk i strategię wyjścia.

- Ocena projektu: przeanalizuj model biznesowy, historię finansową i kompetencje zespołu zarządzającego.

- Dywersyfikacja: rozłóż kapitał na co najmniej kilka projektów z różnych branż i modeli. Koncentracja w jednym projekcie zwiększa ryzyko całkowitej straty.

- Zrozumienie strategii wyjścia: w equity crowdfundingu brak jasnej strategii exit zwiększa ryzyko trwałego zamrożenia środków. Sprawdź, czy emitent określił harmonogram i możliwe scenariusze wyjścia.

Dla przedsiębiorców crowdfunding oferuje alternatywę wobec kredytu bankowego i funduszy VC. Emisja udziałów przez platformę pozwala pozyskać kapitał od szerokiego grona inwestorów przy zachowaniu kontroli operacyjnej. Jednocześnie kampania crowdfundingowa buduje społeczność wokół marki i weryfikuje zainteresowanie rynku produktem lub usługą. To podwójna wartość, której kredyt bankowy nie dostarcza.

Pomimo wzrostu liczby autoryzowanych platform, istnieje wyzwanie w zapewnieniu, by inwestorzy rzeczywiście rozumieli ryzyko i mechanizmy zwrotów. Dlatego wybór platformy z przejrzystym procesem onboardingu, rzetelnym dokumentem KIIS i aktywnym wsparciem dla inwestorów ma bezpośredni wpływ na jakość decyzji inwestycyjnych. Ryzyko operacyjne platform crowdfundingowych opisuje szczegółowo dedykowany przewodnik o ryzyku platform.

Porada profesjonalisty: Zanim zainwestujesz w projekt na etapie seed lub pre-seed, sprawdź, czy platforma ujawnia informacje o zabezpieczeniach i procedurach windykacyjnych w modelu lending. Strategia windykacji i zabezpieczenia decydują o efektywności odzysku kapitału w przypadku problemów pożyczkobiorcy.

Kluczowe wnioski

Crowdfunding inwestycyjny jest alternatywną klasą aktywów o ograniczonej płynności, regulowaną przez ECSPR, oferującą dostęp do projektów equity i lending przy wyraźnie wyższym ryzyku niż tradycyjne instrumenty finansowe.

| Punkt | Szczegóły |

|---|---|

| Definicja klasy aktywów | Crowdfunding to alternatywna klasa aktywów poza rynkiem giełdowym, obejmująca modele equity i lending. |

| Regulacje ECSPR i KNF | Limit 5 mln EUR na projekt, KIIS do 6 stron i nadzór KNF chronią inwestorów detalicznych. |

| Profil ryzyka | Equity niesie ryzyko całkowitej utraty kapitału; lending oferuje 5–20% rocznie przy ryzyku kredytowym. |

| Różnica wobec VC i PE | Crowdfunding obniża próg wejścia do kilkuset złotych, zachowując cechy private equity. |

| Praktyka inwestycyjna | Dywersyfikacja, analiza KIIS i weryfikacja strategii exit to podstawowe narzędzia zarządzania ryzykiem. |

Perspektywa Crowdedhero na crowdfunding jako klasę aktywów

Obserwując rynek od strony licencjonowanej platformy, widzimy wyraźny wzrost liczby autoryzowanych podmiotów w Polsce i całej UE po wejściu w życie ECSPR. To pozytywny sygnał dla dojrzałości rynku. Jednak sama liczba licencji nie przekłada się automatycznie na jakość decyzji inwestycyjnych podejmowanych przez uczestników.

Największym wyzwaniem pozostaje edukacja. Wielu inwestorów traktuje crowdfunding jak lokatę z wyższym oprocentowaniem, nie rozumiejąc, że w modelu equity nie ma gwarantowanego zwrotu ani terminu wykupu. To fundamentalne nieporozumienie, które prowadzi do rozczarowań i nadmiernej koncentracji ryzyka w portfelu.

Crowdfunding zmienia dostęp do kapitału dla MŚP i startupów w sposób, którego system bankowy nie był w stanie zapewnić przez dekady. Spółka z Łotwy, Finlandii czy Hiszpanii może dziś pozyskać kapitał od polskich inwestorów detalicznych w ramach jednego procesu regulacyjnego. To realna zmiana strukturalna, nie chwilowy trend.

Jednocześnie przestrzegamy przed pochopnym wyborem platform wyłącznie na podstawie obietnic wysokich zwrotów. Niezależna ocena każdej oferty, weryfikacja dokumentu KIIS i zrozumienie strategii wyjścia to minimum odpowiedzialnego inwestowania. Rynek w 2026 roku dojrzewa, ale dyscyplina analityczna po stronie inwestora pozostaje niezastąpiona.

— Crowdedhero

Crowdedhero: licencjonowana platforma equity crowdfunding

Crowdedhero jest licencjonowaną platformą equity crowdfundingu, działającą zgodnie z wymogami ECSPR i nadzorowaną przez właściwe organy regulacyjne w UE.

Na platformie Crowdedhero znajdziesz starannie zweryfikowane projekty z sektora startupów, nieruchomości i technologii, dostępne dla inwestorów prywatnych i instytucjonalnych. Każda oferta zawiera pełny dokument KIIS, przejrzyste warunki inwestycji i określoną strategię wyjścia. Rejestracja jest prosta, a dostęp do informacji zgodny z wymogami ECSPR. Sprawdź aktualną ofertę inwestycyjną i zacznij budować zdywersyfikowany portfel alternatywnych inwestycji z zachowaniem pełnych standardów bezpieczeństwa.

FAQ

Czym jest crowdfunding inwestycyjny?

Crowdfunding inwestycyjny to forma pozyskiwania kapitału od wielu inwestorów za pośrednictwem licencjonowanych platform cyfrowych, w zamian za udziały (equity) lub instrumenty dłużne (lending). Jest klasyfikowany jako alternatywna klasa aktywów poza tradycyjnym rynkiem giełdowym.

Jakie są limity inwestycyjne w ECSPR?

Inwestor detaliczny może zainwestować domyślnie do 1000 EUR w jeden projekt bez dodatkowych wymogów. Przekroczenie tego limitu wymaga przejścia testu symulacji strat potwierdzającego świadomość ryzyka. Każdy projekt może pozyskać maksymalnie 5 mln EUR w ciągu 12 miesięcy przez wszystkie platformy łącznie.

Czym różni się equity crowdfunding od lending crowdfunding?

W modelu equity inwestor obejmuje udziały w spółce i oczekuje zwrotu przy sprzedaży lub wejściu na giełdę, przy ryzyku całkowitej utraty kapitału. W modelu lending inwestor udziela pożyczki i otrzymuje odsetki w przedziale 5–20% rocznie, przy ryzyku kredytowym pożyczkobiorcy.

Czy crowdfunding jest bezpieczny dla inwestorów detalicznych?

Crowdfunding inwestycyjny niesie wysokie ryzyko i nie jest objęty systemem gwarancji depozytów. Ochronę zapewniają regulacje ECSPR, obowiązek publikacji dokumentu KIIS, limity inwestycyjne i nadzór KNF, lecz nie eliminują one ryzyka utraty zainwestowanego kapitału.

Jak przedsiębiorca może skorzystać z crowdfundingu?

Przedsiębiorca może pozyskać kapitał przez emisję udziałów lub instrumentów dłużnych na licencjonowanej platformie, unikając silnej utraty kontroli nad spółką charakterystycznej dla transakcji z funduszami VC. Kampania crowdfundingowa jednocześnie weryfikuje zainteresowanie rynku i buduje społeczność wokół projektu.