Due diligence w crowdfundingu to proces gruntownej weryfikacji projektu i platformy inwestycyjnej, który chroni kapitał przed stratą. Przepisy ECSP obowiązujące w 2026 roku nałożyły na platformy obowiązek posiadania licencji oraz udostępniania Arkusza Kluczowych Informacji Inwestycyjnych (KIIS) dla każdego projektu. Mimo tych regulacji odpowiedzialność za ocenę ryzyka spoczywa na inwestorze. Analiza ryzyka w crowdfundingu nie jest opcją dla ostrożnych. Jest warunkiem koniecznym każdej przemyślanej decyzji inwestycyjnej. Ten przewodnik pokazuje, jak przeprowadzić due diligence krok po kroku, na co zwracać uwagę i jakich pułapek unikać.

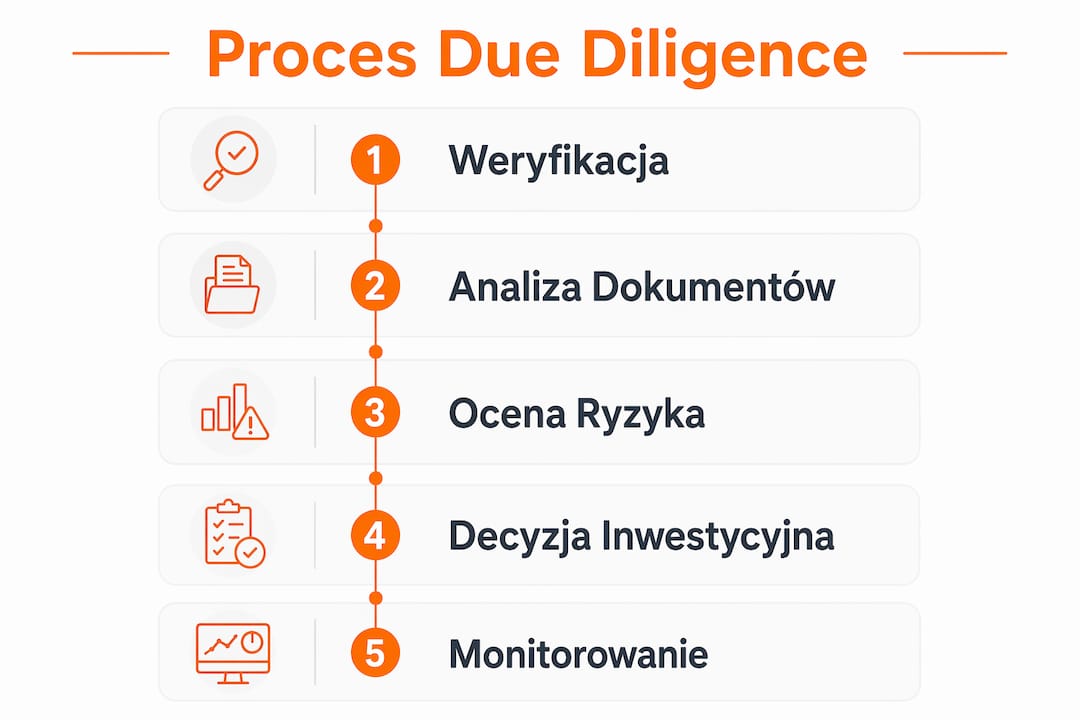

Jak przeprowadzić due diligence na platformie crowdfundingowej?

Weryfikacja platformy to pierwszy etap sprawdzenia inwestycji crowdfundingu. Zanim ocenisz konkretny projekt, musisz wiedzieć, czy platforma, która go oferuje, działa zgodnie z prawem i w sposób przejrzysty.

Kluczowe kryteria oceny platformy to:

- Licencja ECSP. Każda platforma musi posiadać licencję ECSP oraz udostępniać kompletny dokument KIIS dla każdego projektu. Brak licencji dyskwalifikuje platformę natychmiast.

- Transparentność wyników. Profesjonalne platformy publikują zarówno sukcesy, jak i porażki swoich projektów. Platforma, która pokazuje wyłącznie pozytywne wyniki, ukrywa część obrazu.

- Historia wypłat i struktura opłat. Sprawdź, czy platforma regularnie realizuje wypłaty dla inwestorów i czy jej opłaty są jasno opisane. Ukryte prowizje to sygnał ostrzegawczy.

- Opinie społeczności inwestorów. Fora inwestycyjne, grupy na portalach społecznościowych i niezależne recenzje dostarczają informacji, których nie znajdziesz w materiałach marketingowych platformy.

- Ryzyko operacyjne. Sprawdź, jak długo platforma działa na rynku, kto stoi za jej zarządem i czy była przedmiotem postępowań regulacyjnych. Szczegółową analizę ryzyk operacyjnych platform warto przeprowadzić przed pierwszą inwestycją.

Porada profesjonalisty: Szukaj platform, które w swoich raportach podają konkretne dane o projektach zakończonych niepowodzeniem. Gotowość do mówienia o porażkach świadczy o dojrzałości i wiarygodności operatora.

Co sprawdzać w projekcie crowdfundingowym podczas due diligence?

Analiza projektu to serce całego procesu. Najczęstsze błędy inwestorów to brak zrozumienia modelu biznesowego i nadmierne poleganie na materiałach marketingowych kampanii. Skuteczne due diligence łączy analizę marketingową z twardymi danymi finansowymi i prawnymi oraz oceną zespołu.

Poniżej przedstawiam kolejność analizy, która daje najlepszy obraz rzeczywistości projektu.

-

Model biznesowy i potencjał rynku. Zadaj sobie pytanie: czy ten produkt lub usługa rozwiązuje realny problem i czy rynek jest wystarczająco duży? Sprawdź, czy firma ma już przychody, czy dopiero prognozuje ich osiągnięcie. Projekcje finansowe bez historii sprzedaży to tylko szacunki.

-

Zespół zarządzający. Doświadczenie założycieli ma bezpośredni wpływ na prawdopodobieństwo sukcesu. Sprawdź profile LinkedIn kluczowych osób, ich wcześniejsze projekty i ewentualne porażki. Zespół bez doświadczenia w danej branży to istotny czynnik ryzyka.

-

Warunki emisji. Przeanalizuj strukturę udziałów: jaki procent firmy obejmujesz, czy masz prawa głosu i jak wygląda strategia wyjścia (exit). Brak jasno określonej strategii wyjścia oznacza, że możesz nie wiedzieć, kiedy i jak odzyskasz kapitał.

-

Dokumentacja projektowa i KIIS. Checklist due diligence przed podpisaniem umów obejmuje dokumenty korporacyjne, umowy handlowe, prawo własności do udziałów oraz klauzule zabezpieczające. Przeczytaj KIIS w całości, nie tylko streszczenie.

-

Warunki prawne i klauzule ochronne. Zwróć uwagę na klauzule antyrozwodnieniowe, prawa pierwszeństwa i warunki likwidacji. Brak tych zabezpieczeń oznacza, że w przypadku nowej rundy finansowania twoje udziały mogą stracić na wartości.

Porada profesjonalisty: Oddziel fakty od marketingu, zadając jedno pytanie: czy to twierdzenie jest poparte danymi finansowymi lub umowami? Jeśli nie, traktuj je jako założenie, nie jako fakt.

Ryzyka i pułapki, na które należy uważać podczas due diligence

Crowdfunding wiąże się z ryzykami, których nie eliminują nawet najlepsze regulacje. Regulacje ECSP tworzą mapę, ale nie eliminują podstawowego ryzyka inwestycyjnego. Świadomość tych zagrożeń to część każdej rzetelnej analizy ryzyka w crowdfundingu.

Najważniejsze pułapki to:

- Brak płynności. Kapitał w crowdfundingu nieruchomościowym jest zwykle zamrożony na 3–5 lat. Tablice ogłoszeń umożliwiające odsprzedaż udziałów to rozwiązanie pomocnicze, nie gwarancja wyjścia z inwestycji. Inwestuj tylko środki, których nie potrzebujesz przez kilka lat.

- Brak gwarancji depozytów. Kapitał inwestowany w crowdfunding nie jest chroniony przez system gwarancji depozytów. Oznacza to, że w przypadku upadku projektu lub platformy możesz stracić całą zainwestowaną kwotę.

- Konsekwencje zatajenia informacji w KIIS. Zatajenie kluczowych faktów w dokumentacji KIIS grozi sankcjami do 10 mln PLN lub karą pozbawienia wolności. Emitenci mają silny bodziec do pełnego ujawniania informacji, ale inwestor musi samodzielnie zweryfikować kompletność dokumentacji.

- Presja czasu i efekt FOMO. Kampanie crowdfundingowe często stosują liczniki odliczające czas do zamknięcia oferty. Presja czasu skłania do pomijania analizy. Każda decyzja podjęta pod wpływem pośpiechu zwiększa ryzyko błędu.

- Nierealistyczne prognozy zwrotów. Materiały marketingowe projektów regularnie eksponują optymistyczne scenariusze. Sprawdź, czy projekt przedstawia również scenariusz pesymistyczny i bazowy.

Inwestorzy często przeceniają obietnice marketingowe i niedoceniają potrzeby gruntownej weryfikacji modelu biznesowego i kompetencji zespołu. Regulacje ECSP to ważny krok dla uporządkowania rynku, ale nie eliminują ryzyka inwestycyjnego, które zawsze wymaga odpowiedzialnej analizy przez inwestora.

Dywersyfikacja portfela to skuteczna odpowiedź na te ryzyka. Doświadczeni inwestorzy rekomendują, aby crowdfunding stanowił niewielką, dywersyfikującą część portfela, zazwyczaj nieprzekraczającą 10–15% zaangażowania kapitałowego. Taki poziom ogranicza wpływ ewentualnej straty na całość majątku.

Kiedy i dlaczego warto przeprowadzić due diligence w crowdfundingu?

Due diligence dla inwestorów ma sens wyłącznie przed podjęciem decyzji inwestycyjnej. Po wpłacie środków analiza traci swój główny cel. Poniżej przedstawiam optymalny harmonogram procesu.

-

Przed pierwszym kontaktem z platformą. Sprawdź licencję ECSP i historię platformy, zanim zarejestrujesz konto. To zajmuje 30 minut i eliminuje nierzetelnych operatorów na wczesnym etapie. Szczegółowe wytyczne do weryfikacji platform pomagają przeprowadzić ten krok systematycznie.

-

Po znalezieniu interesującego projektu, przed wpłatą. To główna faza analizy. Przeczytaj KIIS, sprawdź zespół, model biznesowy i warunki emisji. Zarezerwuj na ten etap co najmniej kilka godzin.

-

Przed podpisaniem umowy inwestycyjnej. Przejrzyj dokumenty korporacyjne i klauzule prawne. Jeśli projekt ma wartość powyżej kilkudziesięciu tysięcy złotych, rozważ konsultację z prawnikiem specjalizującym się w prawie spółek.

-

Przy budowaniu portfela inwestycyjnego. Due diligence w inwestycjach to nie jednorazowe działanie. Regularnie monitoruj projekty, w które zainwestowałeś, i aktualizuj ocenę ryzyka w oparciu o nowe informacje. Uwzględnij horyzont inwestycyjny każdego projektu przy planowaniu przepływów gotówkowych.

Kiedy zlecić audyt zewnętrzny? Przy inwestycjach instytucjonalnych lub kwotach przekraczających próg istotności dla twojego portfela, zewnętrzny audyt prawny i finansowy jest uzasadniony. Przy mniejszych kwotach samodzielna analiza oparta na KIIS i dokumentacji projektowej jest wystarczająca, pod warunkiem że jest przeprowadzona rzetelnie.

Porada profesjonalisty: Stwórz własną listę kontrolną due diligence i stosuj ją konsekwentnie przy każdym projekcie. Standaryzacja procesu eliminuje błędy wynikające z pośpiechu lub emocji.

Kluczowe wnioski

Skuteczne due diligence w crowdfundingu wymaga weryfikacji licencji ECSP platformy, analizy dokumentacji KIIS, oceny zespołu i modelu biznesowego oraz świadomego zarządzania ryzykiem płynności i dywersyfikacji portfela.

| Punkt | Szczegóły |

|---|---|

| Weryfikacja licencji ECSP | Sprawdź licencję platformy przed rejestracją, brak licencji dyskwalifikuje operatora. |

| Analiza dokumentacji KIIS | Przeczytaj KIIS w całości i zweryfikuj kompletność ujawnionych informacji. |

| Ocena zespołu i modelu biznesowego | Sprawdź doświadczenie założycieli i czy projekt ma już przychody, nie tylko prognozy. |

| Ryzyko płynności | Kapitał może być zamrożony na 3–5 lat, inwestuj tylko środki niepotrzebne w tym czasie. |

| Dywersyfikacja portfela | Crowdfunding nie powinien przekraczać 10–15% całkowitego zaangażowania kapitałowego. |

Perspektywa Crowdedhero na temat due diligence

Rynek crowdfundingowy dojrzewa. Regulacje ECSP porządkują zasady gry, a inwestorzy mają dziś dostęp do lepszej dokumentacji niż kiedykolwiek wcześniej. Mimo to obserwujemy powtarzający się schemat: inwestorzy poświęcają więcej czasu na wybór telefonu niż na analizę projektu, w który wkładają kilka tysięcy złotych.

Przekonanie, że licencja platformy zastępuje własną analizę, jest błędem. Regulacje tworzą ramy, ale nie oceniają jakości konkretnego biznesu. Platforma z licencją ECSP może legalnie oferować projekt o słabym modelu biznesowym i niedoświadczonym zespole. Odpowiedzialność za ocenę tych czynników leży po stronie inwestora.

Transparentność platformy to nie tylko kwestia etyki. To sygnał operacyjny. Platforma, która otwarcie komunikuje porażki projektów, buduje kulturę odpowiedzialności. Ta kultura przekłada się na jakość selekcji projektów i sposób zarządzania trudnymi sytuacjami. Inwestorzy powinni traktować transparentność jako kryterium wyboru platformy, nie jako miły dodatek.

Jedno spostrzeżenie z praktyki: inwestorzy, którzy traktują crowdfunding jako część zdywersyfikowanego portfela i stosują konsekwentny proces analizy, rzadziej podejmują decyzje pod wpływem emocji. Dyscyplina procesu zastępuje intuicję. To nie jest przypadek.

— Crowdedhero

Crowdedhero jako platforma wspierająca analizę projektów

Crowdedhero działa na podstawie licencji ECSP i udostępnia pełną dokumentację projektową, w tym KIIS, dla każdej oferty na platformie. Inwestorzy mają dostęp do informacji o strukturze udziałów, warunkach emisji i strategii wyjścia przed podjęciem jakiejkolwiek decyzji finansowej.

Platforma koncentruje się na rynkach europejskich, w tym na Łotwie, w Hiszpanii i Finlandii, oferując projekty z sektora nieruchomości, technologii i zrównoważonego rozwoju. Każdy projekt przechodzi wewnętrzny proces weryfikacji przed publikacją. Inwestorzy indywidualni i instytucjonalni mogą zapoznać się z ofertą platformy Crowdedhero oraz sprawdzić cennik dla inwestorów, aby ocenić warunki uczestnictwa.

Najczęściej zadawane pytania

Co to jest due diligence w crowdfundingu?

Due diligence w crowdfundingu to proces weryfikacji platformy i projektu inwestycyjnego przed wpłatą środków. Obejmuje analizę licencji ECSP, dokumentacji KIIS, modelu biznesowego, zespołu i warunków prawnych emisji.

Jakie dokumenty są potrzebne do due diligence?

Podstawowe dokumenty to Arkusz Kluczowych Informacji Inwestycyjnych (KIIS), dokumenty korporacyjne spółki, umowa inwestycyjna oraz sprawozdania finansowe. Przy większych inwestycjach warto dołączyć analizę prawną klauzul zabezpieczających.

Kiedy robić due diligence w crowdfundingu?

Due diligence przeprowadza się przed wpłatą środków i przed podpisaniem umowy inwestycyjnej. Analiza po fakcie nie chroni kapitału.

Czy regulacje ECSP zastępują własną analizę ryzyka?

Nie. Regulacje ECSP nakładają obowiązki informacyjne na platformy i emitentów, ale nie oceniają jakości projektu. Inwestor musi samodzielnie ocenić ryzyko na podstawie dostępnej dokumentacji.

Ile crowdfundingu powinno być w portfelu inwestycyjnym?

Doświadczeni inwestorzy rekomendują, aby crowdfunding stanowił nie więcej niż 10–15% całkowitego portfela. Taki poziom ogranicza wpływ ewentualnej straty na całość majątku przy zachowaniu potencjału wzrostu.