Rola doradcy finansowego w crowdinvestingu jest zdefiniowana jako profesjonalne wsparcie inwestora w ocenie ryzyka, selekcji projektów i dopasowaniu strategii do indywidualnego profilu finansowego. Crowdinvesting, znany też jako finansowanie społecznościowe oparte na udziałach lub pożyczkach, przyciąga coraz więcej prywatnych i instytucjonalnych inwestorów w Europie. Rozporządzenie ECSPR (EU 2020/1503) ustandaryzowało zasady działania platform w całej Unii Europejskiej, co zmieniło sposób pracy doradców. Bez rzetelnej analizy i wsparcia eksperta ryzyko błędnych decyzji w tym segmencie rynku jest znaczące. Ten artykuł wyjaśnia, czego oczekiwać od doradcy i jak efektywnie z nim współpracować.

Jakie zadania i kompetencje ma doradca finansowy w crowdinvestingu?

Doradca finansowy w crowdinvestingu koncentruje się na analizie ryzyka, weryfikacji planów finansowych i ocenie strategii wyjścia, a nie na marketingu konkretnych ofert. To rozróżnienie jest fundamentalne. Kluczowa jest analiza realności modelu biznesowego projektu, a nie jego atrakcyjność wizualna czy obietnice zwrotu.

Czym zajmuje się doradca w praktyce

Doradca ocenia dokumentację ofertową, w tym arkusze kluczowych informacji inwestycyjnych (KIIS) wymagane przez ECSPR. Weryfikuje, czy prognozowane przepływy pieniężne są realistyczne i czy emitent posiada wiarygodną strategię wyjścia dla inwestorów. Pomaga też w due diligence platformy crowdfundingowej, oceniając jej wiarygodność operacyjną i zgodność z regulacjami KNF.

Warto znać różnicę między dwoma tytułami zawodowymi. Doradca finansowy nie jest licencjonowany w Polsce, podczas gdy doradca inwestycyjny musi zdać egzamin przed Komisją Nadzoru Finansowego. Licencjonowany doradca inwestycyjny oferuje wyższy standard etyczny i prawny. Przy dużych inwestycjach crowdfundingowych warto szukać właśnie tej drugiej kategorii specjalistów.

Konkretne zadania doradcy finansowego w obszarze crowdinvestingu obejmują:

- Analizę ryzyka projektu: ocena modelu biznesowego, historii finansowej emitenta i realności prognoz.

- Weryfikację strategii wyjścia: sprawdzenie, czy istnieje realistyczny plan odkupu udziałów, IPO lub sprzedaży spółki.

- Ocenę dokumentacji: analiza KIIS, umów inwestycyjnych i regulaminów platformy.

- Dopasowanie do profilu inwestora: sprawdzenie, czy projekt odpowiada horyzontowi czasowemu i tolerancji ryzyka klienta.

- Monitoring portfela: śledzenie postępów projektów i sygnalizowanie problemów na wczesnym etapie.

Porada profesjonalisty: Przed podpisaniem jakiejkolwiek umowy inwestycyjnej poproś doradcę o pisemne podsumowanie ryzyk projektu. Jeśli doradca odmawia lub bagatelizuje pytania o ryzyko, to sygnał ostrzegawczy.

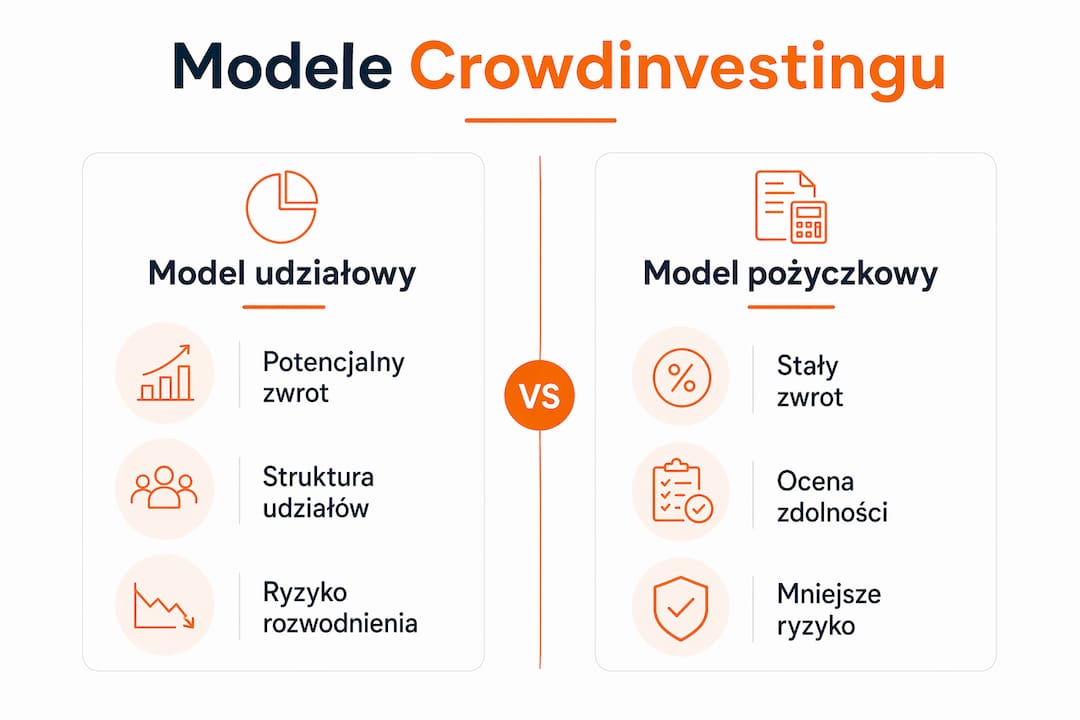

Crowdinvesting udziałowy a pożyczkowy: jak zmienia się rola doradcy?

Crowdinvesting dzieli się na dwa główne modele: udziałowy (equity crowdfunding) i pożyczkowy (lending crowdfunding). Każdy z nich wymaga innego podejścia doradczego. Stopy zwrotu w crowdfundingu pożyczkowym kształtują się od 5% do 20% rocznie, natomiast model udziałowy może przynieść kilkaset procent zysku lub całkowitą utratę kapitału. Ta asymetria ryzyka i zwrotu determinuje zakres pracy doradcy.

Porównanie modeli crowdinvestingowych

| Kryterium | Model udziałowy | Model pożyczkowy |

|---|---|---|

| Potencjalny zwrot | Kilkaset procent lub 0% | 5%–20% rocznie |

| Ryzyko utraty kapitału | Bardzo wysokie | Umiarkowane |

| Płynność inwestycji | Niska, zamrożenie na 3–5 lat | Wyższa, zależna od platformy |

| Rola doradcy | Ocena udziałów, praw głosu, rozwodnienia | Analiza zdolności kredytowej emitenta |

| Horyzont inwestycyjny | Długoterminowy (5+ lat) | Krótko i średnioterminowy |

W modelu udziałowym doradca musi monitorować kwestie zmiany struktury udziałów i potencjalnego rozwodnienia przy kolejnych rundach finansowania. To ryzyko jest często pomijane przez niedoświadczonych inwestorów. Brak płynności jest największym ryzykiem inwestycji crowdfundingowych w nieruchomościach, gdzie kapitał bywa zamrożony na 3–5 lat. Doradca pomaga zrozumieć ten aspekt i odpowiednio zaplanować portfel.

W modelu pożyczkowym zadania doradcy są bardziej analityczne i przypominają ocenę kredytową. Sprawdza on zdolność emitenta do obsługi długu, zabezpieczenia pożyczki i harmonogram spłat. Ryzyko jest tu bardziej przewidywalne, ale nie zerowe. Doradca pomaga też zrozumieć, jak horyzont inwestycyjny crowdfunding wpływa na dobór projektów pożyczkowych do portfela.

Porada profesjonalisty: Przy inwestycjach udziałowych zawsze pytaj doradcę o klauzule anty-rozwodnieniowe w umowie inwestycyjnej. Ich brak oznacza, że Twój udział może spaść przy kolejnej rundzie finansowania bez żadnej rekompensaty.

Jak regulacje ECSPR i KNF wpływają na pracę doradcy?

Regulacje prawne są fundamentem bezpiecznego crowdinvestingu w Europie. Od 2022 roku obowiązuje w Polsce ustawa implementująca rozporządzenie ECSPR (EU 2020/1503), które pozwala zebrać do 5 mln euro na projekt i ustandaryzowało nadzór KNF nad platformami. Doradca finansowy, który zna te regulacje, jest w stanie skuteczniej chronić interesy inwestora.

Praktyczne konsekwencje regulacji dla pracy doradcy są następujące:

- Weryfikacja licencji platformy: Doradca sprawdza, czy platforma posiada zezwolenie KNF lub odpowiedniego regulatora europejskiego. Brak licencji to dyskwalifikacja.

- Analiza dokumentacji KIIS: Rozporządzenie ECSPR wymaga od emitentów przygotowania arkusza kluczowych informacji inwestycyjnych. Doradca ocenia jego kompletność i rzetelność.

- Kontrola limitu finansowania: Projekty przekraczające 5 mln euro wymagają prospektu emisyjnego. Doradca weryfikuje, czy emitent spełnia te wymogi.

- Ocena mechanizmów ochrony inwestora: Regulacje nakładają na platformy obowiązek przeprowadzenia testu wiedzy i doświadczenia inwestora. Doradca pomaga klientowi przejść ten proces świadomie.

- Monitoring zmian regulacyjnych: Przepisy crowdfundingowe w Europie nadal ewoluują. Doradca śledzi zmiany i informuje klienta o ich wpływie na istniejące inwestycje.

Nadzór KNF obejmuje zarówno platformy, jak i licencjonowanych doradców inwestycyjnych. To oznacza, że doradca działający w regulowanym środowisku ponosi odpowiedzialność za jakość swoich rekomendacji. Inwestor korzystający z usług licencjonowanego specjalisty ma tym samym dodatkową warstwę ochrony prawnej. Regulacje nie eliminują ryzyka, ale tworzą ramy, w których doradca może działać odpowiedzialnie i przewidywalnie.

Jak wybrać doradcę finansowego do crowdinvestingu?

Wybór doradcy finansowego do współpracy przy crowdinvestingu wymaga oceny kilku konkretnych kryteriów. Model wynagrodzenia doradcy ma bezpośredni wpływ na niezależność i jakość jego rekomendacji. Doradca wynagradzany wyłącznie honorarium (model fee-only) nie ma finansowego interesu w polecaniu konkretnych platform czy projektów. To minimalizuje konflikt interesów.

Kryteria wyboru doradcy finansowego w obszarze crowdinvestingu:

- Niezależność i model wynagrodzenia: Preferuj model fee-only. Doradca pobierający prowizje od platform może nieświadomie faworyzować określone oferty.

- Licencja i kwalifikacje: Sprawdź, czy doradca posiada licencję doradcy inwestycyjnego KNF lub certyfikaty CFA, CFP. Tytuł "doradcy finansowego" w Polsce nie jest prawnie chroniony.

- Doświadczenie w crowdinvestingu: Zapytaj o konkretne projekty, przy których doradca pracował. Ogólne doświadczenie finansowe nie zastępuje znajomości specyfiki platform crowdfundingowych.

- Transparentność procesu: Doradca powinien jasno wyjaśniać metodologię oceny ryzyka i dokumentować swoje rekomendacje na piśmie.

- Zakres usług: Ustal, czy doradca oferuje tylko analizę wstępną, czy też monitoring portfela i wsparcie przy strategii wyjścia.

Jak efektywnie współpracować z doradcą

Efektywna współpraca zaczyna się od precyzyjnego określenia celów inwestycyjnych i tolerancji ryzyka. Doradca nie może dobrze pracować bez pełnej informacji o sytuacji finansowej klienta. Dywersyfikacja inwestycji crowdfundingowych do 10–15% portfela jest standardową rekomendacją dla ograniczenia ryzyka całkowitej utraty kapitału. Doradca powinien pilnować tej proporcji i sygnalizować, gdy klient chce ją przekroczyć.

Delegowanie decyzji doradcy ma sens przy złożonych projektach udziałowych, analizie dokumentacji prawnej i ocenie platform. Decyzje o ostatecznym zaangażowaniu kapitału zawsze należą do inwestora. Zaangażowanie profesjonalnych inwestorów w kampanie crowdfundingowe podnosi ich skuteczność o kilkadziesiąt punktów procentowych. To dowód, że profesjonalna analiza ma mierzalny wpływ na wyniki. Doradca, który rozumie dynamikę rynku crowdinvestingowego, jest partnerem w budowaniu portfela, a nie tylko konsultantem od formalności.

Kluczowe wnioski

Rola doradcy finansowego w crowdinvestingu polega na analizie ryzyka, weryfikacji dokumentacji i dopasowaniu strategii inwestycyjnej, co wymaga zarówno znajomości regulacji ECSPR, jak i specyfiki modeli udziałowego i pożyczkowego.

| Punkt | Szczegóły |

|---|---|

| Analiza ryzyka jako priorytet | Doradca ocenia realność modelu biznesowego i strategii wyjścia, nie promuje ofert. |

| Znajomość regulacji ECSPR i KNF | Doradca weryfikuje licencje platform i kompletność dokumentacji KIIS wymaganej prawem. |

| Model fee-only chroni inwestora | Wynagrodzenie oparte wyłącznie na honorarium eliminuje konflikt interesów doradcy. |

| Dywersyfikacja do 10–15% portfela | Crowdinvesting powinien stanowić ograniczoną część portfela ze względu na ryzyko utraty kapitału. |

| Licencja doradcy inwestycyjnego KNF | Licencjonowany doradca inwestycyjny oferuje wyższy standard ochrony prawnej niż niechroniony tytuł doradcy finansowego. |

Crowdinvesting wymaga dyscypliny, nie entuzjazmu

Crowdinvesting przyciąga inwestorów obietnicą wysokich zwrotów i bezpośredniego udziału w rozwoju spółek. To zrozumiałe. Jednak w praktyce największe straty ponoszą ci, którzy podejmują decyzje pod wpływem narracji marketingowej, a nie analizy.

Z perspektywy Crowdedhero, po obserwacji setek projektów na rynkach Łotwy, Hiszpanii i Finlandii, widać wyraźny wzorzec: inwestorzy, którzy współpracują z niezależnym doradcą lub sami stosują rygorystyczną metodologię oceny, rzadziej trafiają na projekty, które nie realizują obietnic. Nie dlatego, że doradca ma kryształową kulę. Dlatego, że zadaje właściwe pytania na właściwym etapie.

Największą pułapką jest mylenie transparentności platformy z bezpieczeństwem inwestycji. Platforma może być w pełni zgodna z ECSPR, a projekt nadal może upaść. Doradca, który rozumie tę różnicę, jest nieoceniony. Edukuje klienta, że regulacje chronią proces, a nie wynik.

Crowdedhero obserwuje też, że inwestorzy instytucjonalni rzadziej pytają o potencjalny zysk, a częściej o ryzyko operacyjne platformy. To właściwa kolejność pytań. Prywatni inwestorzy, którzy przyjmują podobne podejście, budują trwalsze portfele. Doradca finansowy jest tym, kto pomaga przestawić myślenie z "ile mogę zarobić" na "co może pójść nie tak i jak to ograniczyć".

— Crowdedhero

Crowdedhero: platforma dla świadomych inwestorów

Crowdedhero to platforma equity crowdfundingowa działająca na rynkach europejskich, w tym na Łotwie, w Hiszpanii i Finlandii. Platforma oferuje dostęp do zweryfikowanych projektów udziałowych i pożyczkowych, spełniających wymogi regulacyjne ECSPR.

Dla inwestorów szukających przejrzystości i struktury, platforma Crowdedhero zapewnia dostęp do dokumentacji projektów, historii finansowej emitentów i jasno określonych strategii wyjścia. Każdy projekt przechodzi weryfikację przed publikacją. Inwestorzy instytucjonalni i prywatni mogą zapoznać się z cennikiem dla inwestorów, aby ocenić warunki współpracy. Crowdedhero to środowisko, w którym doradca finansowy i inwestor mają dostęp do tych samych, rzetelnych danych.

Najczęściej zadawane pytania

Czym różni się doradca finansowy od inwestycyjnego?

Doradca finansowy w Polsce nie posiada licencji regulowanej przez prawo, natomiast doradca inwestycyjny musi zdać egzamin przed KNF. Przy inwestycjach crowdfundingowych wyższy standard ochrony oferuje licencjonowany doradca inwestycyjny.

Czy warto mieć doradcę przy małych inwestycjach crowdfundingowych?

Doradca jest najbardziej wartościowy przy złożonych lub dużych decyzjach, gdzie błędy są trudne do naprawienia. Przy małych kwotach wystarczy samodzielna analiza dokumentacji KIIS i weryfikacja licencji platformy w rejestrze KNF.

Jak regulacje ECSPR chronią inwestora w crowdinvestingu?

Rozporządzenie ECSPR (EU 2020/1503) nakłada na platformy obowiązek przygotowania arkusza KIIS, przeprowadzenia testu wiedzy inwestora i uzyskania licencji regulatora. Limit finansowania wynosi do 5 mln euro na projekt bez prospektu emisyjnego.

Jaki model wynagrodzenia doradcy jest najbezpieczniejszy?

Model fee-only, w którym doradca pobiera wyłącznie honorarium od klienta, eliminuje konflikt interesów wynikający z prowizji od platform. Niezależny model wynagrodzenia zapewnia większą obiektywność rekomendacji.

Ile crowdinvestingu powinno być w portfelu inwestora?

Doradcy rekomendują, aby inwestycje crowdfundingowe stanowiły nie więcej niż 10–15% całego portfela. Wyższy udział znacząco zwiększa ryzyko istotnych strat w przypadku niepowodzenia projektów.