Wycena startupu przed rundą finansowania to proces określania wartości firmy, który bezpośrednio decyduje o udziale inwestora i poziomie rozcieńczenia założycieli. Dwa kluczowe pojęcia rządzą tym procesem: wycena pre-money (wartość firmy przed wpłynięciem kapitału) oraz wycena post-money (wartość po inwestycji). Różnica między nimi wyznacza dokładny procent udziałów, jaki obejmuje inwestor. Zrozumienie tej mechaniki to fundament każdej skutecznej negocjacji z funduszem VC lub aniołem biznesu. Bez tego założyciel wchodzi na spotkanie inwestycyjne bez mapy.

Jakie są kluczowe metody wyceny startupu przed rundą finansowania?

Metody wyceny startupu dzielą się na cztery główne podejścia, a wybór właściwego zależy od etapu rozwoju firmy i branży.

Metoda mnożników finansowych sprawdza się najlepiej dla startupów SaaS z mierzalnym przychodem cyklicznym. Mnożniki wyceny dla SaaS oparte na ARR wynoszą 8–12x, co oznacza, że przy rocznym przychodzie cyklicznym 3 mln PLN wycena pre-money mieści się w przedziale 24–36 mln PLN. Ta metoda działa, bo inwestorzy SaaS rozumieją ARR jako przewidywalny strumień gotówki, a nie jednorazowy przychód.

Metoda DCF (zdyskontowanych przepływów pieniężnych) polega na prognozowaniu przyszłych przepływów gotówki i dyskontowaniu ich do wartości bieżącej. Dla wczesnych startupów jest jednak zawodna, bo wymaga wiarygodnych prognoz na 5–10 lat. Większość founderów na etapie seed nie ma wystarczającej historii finansowej, by te prognozy były wiarygodne.

Metoda porównawcza zestawia startup z podobnymi firmami, które niedawno pozyskały finansowanie lub zostały przejęte. Benchmarking branżowy daje punkt odniesienia, ale wymaga dostępu do danych transakcyjnych, które nie zawsze są publiczne. Na polskim rynku baza porównawcza jest węższa niż w USA czy Europie Zachodniej.

Podejście oparte na kapitale potrzebnym do kamieni milowych jest metodą najbardziej praktyczną dla founderów. Najskuteczniejsza metoda wyceny polega na obliczeniu, ile kapitału potrzebujesz na kolejne 12–24 miesiące, a następnie zestawieniu tej kwoty z akceptowalnym poziomem rozcieńczenia. Jeśli potrzebujesz 1 mln PLN i akceptujesz 20% rozcieńczenia, wycena pre-money wynosi 4 mln PLN. To podejście zakotwicza negocjacje w realnych potrzebach operacyjnych, a nie w spekulatywnych mnożnikach.

ESOP (plan opcji pracowniczych) wpływa na wycenę w sposób, który wielu founderów ignoruje. ESOP tworzony przed rundą rozcieńcza wyłącznie założycieli, nie inwestora. Dlatego jego wielkość i moment utworzenia muszą być jasno określone w term sheecie jeszcze przed zamknięciem rundy.

Porada profesjonalisty: Zanim wybierzesz metodę wyceny, sprawdź, jaką metodą posługują się inwestorzy aktywni w Twojej branży. Fundusz skupiony na SaaS będzie myślał w kategoriach ARR, a inwestor z sektora deep tech może preferować podejście oparte na etapach technologicznych.

Jak przygotować się do wyceny startupu przed rundą finansowania?

Przygotowanie do wyceny zaczyna się od dokumentacji, nie od liczb. Transparentność i pełna dokumentacja budują zaufanie inwestorów i decydują o skuteczności negocjacji. Brak spójnych danych finansowych to najczęstszy powód, dla którego inwestorzy obniżają wycenę lub rezygnują z transakcji.

Solidne przygotowanie obejmuje kilka konkretnych elementów:

- Prognozy finansowe na 3–5 lat. Muszą być realistyczne i spójne z historią firmy. Prognoza zakładająca 10-krotny wzrost przychodów bez wyjaśnienia mechanizmu wzrostu nie przekona żadnego doświadczonego inwestora.

- Analiza rynku. Określ TAM (całkowity rynek), SAM (rynek dostępny) i SOM (rynek docelowy). Inwestorzy sprawdzają, czy rozumiesz, jak duży jest Twój rynek i jaką jego część realistycznie możesz zdobyć.

- Udowodniona trakcja. Liczba aktywnych klientów, wskaźnik retencji, MRR lub ARR. Trakcja to dowód, że model biznesowy działa, a nie tylko teoria.

- Jasna strategia skalowania. Pokaż, jak kapitał z rundy przełoży się na konkretne kamienie milowe: nowych klientów, nowe rynki, nowe produkty.

- Dokumentacja prawna. Aktualna umowa spółki, lista udziałowców, ewentualne wcześniejsze umowy inwestycyjne i zapisy dotyczące ESOP.

Najczęstsze błędy founderów to przeszacowanie przychodów, brak analizy konkurencji i pomijanie kosztów operacyjnych w prognozach. Inwestor, który znajdzie niespójność między prognozą a danymi historycznymi, straci zaufanie do całego projektu. Finansowanie startupu powinno być dopasowane do etapu rozwoju: na pre-seed i seed najlepiej sprawdzają się aniołowie biznesu i akceleratory, a fundusze VC wchodzą zazwyczaj na późniejszych etapach.

Porada profesjonalisty: Przygotuj dwie wersje prognoz: bazową i pesymistyczną. Inwestorzy cenią founderów, którzy rozumieją ryzyko i mają plan B. Jedna wersja „optymistyczna" bez alternatywy sygnalizuje brak doświadczenia.

Jak obliczyć wycenę pre-money i post-money?

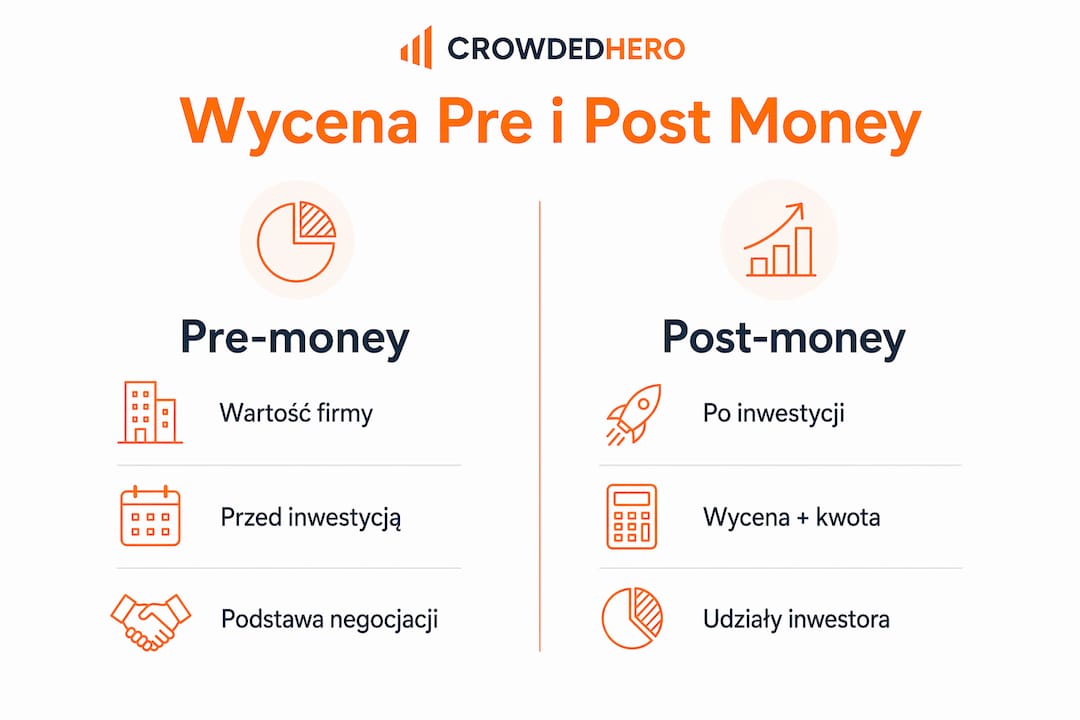

Wycena pre-money i post-money to dwa różne punkty w czasie, a mylenie ich kosztuje założycieli udziały. Wycena pre-money to wartość firmy przed wpłynięciem kapitału od inwestora. Wycena post-money to wartość firmy po inwestycji, czyli pre-money plus kwota inwestycji.

Przykład kalkulacji dla kwoty 1 mln PLN

Przy inwestycji 1 mln PLN i wycenie pre-money 4 mln PLN, wycena post-money wynosi 5 mln PLN. Inwestor obejmuje 20% udziałów, bo 1 mln PLN stanowi 20% z 5 mln PLN. To oznacza, że założyciele zachowują 80% udziałów przed uwzględnieniem ESOP.

| Parametr | Wartość |

|---|---|

| Wycena pre-money | 4 000 000 PLN |

| Kwota inwestycji | 1 000 000 PLN |

| Wycena post-money | 5 000 000 PLN |

| Udział inwestora | 20% |

| Udział założycieli (przed ESOP) | 80% |

Wpływ ESOP na udziały założycieli

ESOP komplikuje ten obraz w sposób, którego wielu founderów nie przewiduje. Jeśli przed rundą tworzysz pulę opcji pracowniczych na poziomie 10%, rozcieńczenie spada wyłącznie na założycieli. Po rundzie struktura udziałów wygląda następująco: inwestor 20%, ESOP 10%, założyciele 70%. Inwestor zachowuje swoje 20% bez zmian, bo ESOP był tworzony przed jego wejściem.

Kluczowe elementy, które należy ustalić w term sheecie przed zamknięciem rundy:

- Wielkość puli ESOP i moment jej utworzenia (przed czy po rundzie).

- Zapisy dotyczące liquidation preference, czyli pierwszeństwa inwestora przy wyjściu.

- Mechanizm anti-dilution, który chroni inwestora przed rozcieńczeniem w kolejnych rundach.

- Prawa do informacji i prawa veto inwestora w kluczowych decyzjach.

Wycena to ocena ryzyka i potencjału, a nie tylko obliczenie księgowe. Inwestorzy analizują zespół, trakcję i strategię skalowania równie uważnie jak liczby w arkuszu kalkulacyjnym.

Porada profesjonalisty: Przed podpisaniem term sheetu skonsultuj zapisy dotyczące liquidation preference z prawnikiem specjalizującym się w transakcjach VC. Zapis „2x non-participating" może oznaczać, że inwestor odbiera dwukrotność swojej inwestycji przed wypłatą czegokolwiek założycielom.

Jak negocjować wycenę startupu przed rundą finansowania?

Negocjacje wyceny to rozmowa o ryzyku, nie o wartości. Inwestor szuka odpowiedzi na pytanie: „Ile mogę stracić i ile mogę zarobić?" Founder szuka odpowiedzi na pytanie: „Ile kapitału potrzebuję i ile udziałów jestem gotów oddać?"

Skuteczne negocjacje opierają się na kilku zasadach:

- Zacznij od potrzeb kapitałowych, nie od wyceny. Oblicz, ile pieniędzy potrzebujesz na 12–24 miesiące runway. Następnie ustal akceptowalny poziom rozcieńczenia. Wycena pre-money wynika z tych dwóch liczb, a nie odwrotnie.

- Trzymaj się przedziału 10–25% rozcieńczenia w pierwszej rundzie. Standardowy zakres rozcieńczenia dla założycieli w pierwszej rundzie wynosi 10–25%. Przekroczenie 25% w rundzie seed sygnalizuje inwestorom, że startup może mieć problem z pozyskaniem kolejnego finansowania.

- Dokumentuj każde założenie. Inwestor, który widzi spójną dokumentację, negocjuje z pozycji zaufania, a nie podejrzliwości. Brak dokumentacji zawsze obniża wycenę.

- Unikaj zawyżonej wyceny. Przerysowana wycena skutkuje presją na szybki wzrost i ryzykiem rundy „down round", która obniża morale zespołu i pozycję negocjacyjną w kolejnych rundach.

- Negocjuj ESOP osobno. Pula opcji pracowniczych to element struktury transakcji, nie wyceny. Ustal jej wielkość przed dyskusją o procentach udziałów.

Wycena startupu jest wynikiem negocjacji między tym, czego potrzebuje founder, a tym, czego oczekuje inwestor. Żadna metoda matematyczna nie zastąpi rzetelnej rozmowy opartej na realnych danych i wzajemnym zrozumieniu ryzyka. Najlepsze transakcje powstają wtedy, gdy obie strony rozumieją, że budują długoterminową relację, a nie jednorazową wymianę kapitału na udziały.

Dobrze przygotowany plan kapitałowy na kamienie milowe ułatwia określenie rozsądnej wyceny pre-money i skraca czas negocjacji. Inwestor, który widzi jasny związek między kwotą inwestycji a konkretnymi celami operacyjnymi, rzadziej kwestionuje wycenę.

Kluczowe wnioski

Wycena startupu przed rundą finansowania wymaga połączenia rzetelnej dokumentacji, realistycznych prognoz i świadomości mechaniki pre-money oraz post-money, by negocjacje z inwestorem zakończyły się korzystnym podziałem udziałów.

| Punkt | Szczegóły |

|---|---|

| Metoda oparta na kamieniach milowych | Oblicz potrzebny kapitał i akceptowalne rozcieńczenie, by uzyskać realistyczną wycenę pre-money. |

| Kalkulacja pre-money i post-money | Wycena post-money to pre-money plus inwestycja; udział inwestora wynika z proporcji tych kwot. |

| ESOP przed rundą | Pula opcji pracowniczych tworzona przed rundą rozcieńcza wyłącznie założycieli, nie inwestora. |

| Bezpieczny poziom rozcieńczenia | W pierwszej rundzie trzymaj rozcieńczenie w przedziale 10–25%, by zachować zdolność do kolejnych rund. |

| Transparentność dokumentacji | Spójna i kompletna dokumentacja finansowa skraca negocjacje i buduje zaufanie inwestora. |

Wycena to negocjacja, nie równanie

Z perspektywy Crowdedhero, najczęstszy błąd founderów polega na traktowaniu wyceny jak zadania matematycznego z jedną poprawną odpowiedzią. Wycena jest wynikiem negocjacji zakorzenionej w potrzebach kapitałowych i akceptowalnym ryzyku obu stron. Liczby są tylko językiem tej rozmowy.

Widzimy regularnie, że startupy z zawyżoną wyceną w pierwszej rundzie wpadają w pułapkę własnych oczekiwań. Nadmierna wycena w pierwszej rundzie może zaszkodzić długoterminowo przez konieczność rund obniżających wartość. Down round to nie tylko niższa wycena. To sygnał dla rynku, że startup nie dotrzymał obietnic, co utrudnia pozyskanie kolejnego kapitału.

Transparentność działa lepiej niż agresywna negocjacja. Founder, który pokazuje inwestorowi pełny obraz firmy, w tym ryzyka i słabe strony, buduje relację opartą na zaufaniu. Ta relacja procentuje przy kolejnych rundach, gdy potrzebujesz wsparcia nie tylko finansowego, ale i operacyjnego. Szczegóły techniczne, takie jak ESOP i liquidation preference, mogą znacząco zmienić rzeczywisty udział founderów po zamknięciu transakcji. Warto rozumieć każdy zapis w term sheecie, zanim go podpiszesz.

— Crowdedhero

Crowdedhero wspiera startupy w pozyskaniu kapitału

Przygotowanie wyceny i dotarcie do właściwych inwestorów to dwa oddzielne wyzwania. Crowdedhero łączy je w jednym miejscu.

Platforma equity crowdfundingowa Crowdedhero umożliwia startupom profesjonalne przygotowanie kampanii inwestycyjnej i dotarcie do szerokiej grupy zweryfikowanych inwestorów na rynku europejskim. Crowdedhero działa w regulowanym środowisku, co oznacza, że dokumentacja i wycena przechodzą przez proces weryfikacji przed publikacją. Dla founderów to dodatkowy argument w negocjacjach: inwestorzy wiedzą, że dane zostały sprawdzone. Jeśli chcesz dowiedzieć się więcej o tym, jak typy inwestorów startupowych oceniają wyceny i dokumentację, Crowdedhero oferuje zasoby edukacyjne dostępne bezpośrednio na platformie.

Najczęściej zadawane pytania

Czym jest wycena pre-money i post-money?

Wycena pre-money to wartość startupu przed wpłynięciem kapitału od inwestora. Wycena post-money to wartość po inwestycji, czyli pre-money plus kwota inwestycji.

Ile udziałów oddać inwestorowi w pierwszej rundzie?

Standardowy zakres rozcieńczenia w pierwszej rundzie wynosi 10–25%. Przekroczenie 25% utrudnia pozyskanie kolejnego finansowania na korzystnych warunkach.

Jak ESOP wpływa na udziały założycieli?

ESOP tworzony przed rundą rozcieńcza wyłącznie założycieli. Inwestor zachowuje swój procent bez zmian, dlatego wielkość puli opcji musi być ustalona w term sheecie przed zamknięciem transakcji.

Jaką metodę wyceny wybrać dla startupu SaaS?

Dla startupów SaaS najczęściej stosuje się mnożnik ARR w przedziale 8–12x. Przy ARR wynoszącym 3 mln PLN wycena pre-money mieści się w przedziale 24–36 mln PLN.

Co to jest down round i dlaczego jest ryzykowny?

Down round to runda finansowania, w której wycena startupu jest niższa niż w poprzedniej rundzie. Sygnalizuje rynkowi, że startup nie osiągnął zakładanych celów, co utrudnia pozyskanie kolejnego kapitału i obniża morale zespołu.