Wer in Deutschland Kapital anlegt, merkt schnell: Die Steuer frisst einen erheblichen Teil der Rendite. Kapitalertragssteuer, Solidaritätszuschlag und Kirchensteuer summieren sich auf bis zu 28 Prozent der Erträge. Genau deshalb lohnt sich ein strukturierter Ansatz beim steuereffizient investieren. Dieser Guide erklärt die wichtigsten Bausteine, von Freibeträgen über die Vorabpauschale bis zur strategischen Fondswahl, damit deutsche Investoren ihr Vermögen gezielt schützen und langfristig steigern.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Grundlagen der Investmentsteuer in Deutschland

- Vorabpauschale bei thesaurierenden Fonds

- Strategische ETF-Auswahl für Steueroptimierung

- Praxisleitfaden: Steuereffizient Investieren Schritt für Schritt

- Meine Erfahrung mit steueroptimiertem Investieren

- Weiterführende Ressourcen auf Crowdedhero

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Freibeträge konsequent nutzen | Der Sparer-Pauschbetrag deckt bis zu 2.000 Euro Erträge jährlich steuerfrei ab. |

| Vorabpauschale verstehen | Die Vorabpauschale ist keine Zusatzsteuer, sondern eine Vorauszahlung, die beim Verkauf angerechnet wird. |

| ETF-Domizil gezielt wählen | Fonds mit irischem Domizil reduzieren die US-Quellensteuer auf Dividenden spürbar. |

| Freistellungsauftrag einrichten | Ohne korrekt verteilten Freistellungsauftrag verliert man unnötig Steuerfreibetrag bei mehreren Depots. |

| Langfristig denken | Thesaurierende Aktienfonds bieten durch Steuerstundung einen messbaren Zinseszinseffekt über Jahrzehnte. |

Grundlagen der Investmentsteuer in Deutschland

Bevor man Steuerstrategien für Anleger entwickelt, braucht man ein solides Fundament. Das deutsche Steuersystem für Kapitalanlagen ist seit der Investmentsteuerreform 2018 klarer strukturiert, aber keineswegs trivial.

Abgeltungssteuer und ihre Gesamtbelastung

Die Abgeltungssteuer beträgt pauschal 25 %, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. In der Praxis bedeutet das eine Gesamtbelastung zwischen 26,38 und 28 Prozent auf Kapitalerträge. Diese Steuer gilt für Dividenden, Zinsen und realisierte Kursgewinne gleichermaßen. Sie wird direkt von der Depotbank einbehalten und ans Finanzamt abgeführt.

Der entscheidende Hebel für die meisten Privatanleger ist der Sparer-Pauschbetrag. Seit 2023 beträgt er 1.000 Euro für Alleinstehende und 2.000 Euro für Verheiratete. Bis zu dieser Grenze bleiben Kapitalerträge vollständig steuerfrei. Wer diesen Betrag nicht durch einen Freistellungsauftrag bei der Depotbank aktiviert, zahlt unnötig Steuern.

Teilfreistellungen nach Fondsart

Die Investmentsteuerreform 2018 brachte eine wichtige Vereinfachung: Fonds werden seitdem auf Fondsebene besteuert, erhalten aber als Ausgleich eine Teilfreistellung für Privatanleger. Diese Freistellungen sind nach Fondsart gestaffelt:

- Aktienfonds: 30 Prozent der Erträge steuerfrei

- Mischfonds: 15 Prozent der Erträge steuerfrei

- Offene Immobilienfonds (inländisch): 60 Prozent der Erträge steuerfrei

- Offene Immobilienfonds (ausländisch): 80 Prozent der Erträge steuerfrei

Die Teilfreistellungen erhöhen die Nettorendite spürbar, weil ein Teil der Gewinne schlicht nicht besteuert wird. Ein Aktienfonds-ETF mit 30-prozentiger Freistellung zahlt effektiv nur auf 70 Prozent der Erträge Abgeltungssteuer.

Profi-Tipp: Richten Sie Ihren Freistellungsauftrag vollständig bei der Depotbank ein, bevor das Steuerjahr endet. Wer mehrere Depots hat, sollte den Pauschbetrag anteilig auf alle Institute verteilen und die Verteilung jedes Jahr prüfen.

Vorabpauschale bei thesaurierenden Fonds

Kaum ein Begriff verwirrt Anleger so sehr wie die Vorabpauschale. Dabei ist sie, einmal verstanden, kein Grund zur Sorge.

Was die Vorabpauschale ist und warum sie existiert

Die Vorabpauschale wurde eingeführt, damit thesaurierende Fonds nicht unbegrenzt steuerfrei wachsen können. Sie ist eine jährliche Mindestbesteuerung auf nicht ausgeschüttete Wertsteigerungen. Dabei gilt: Die Vorabpauschale ist eine Vorauszahlung, keine Zusatzsteuer. Beim späteren Verkauf der Fondsanteile rechnet das Finanzamt alle gezahlten Vorabpauschalen vollständig an, sodass keine Doppelbesteuerung entsteht.

Berechnung der Vorabpauschale 2026

Die Berechnungsformel folgt einer klaren Logik:

- Nehmen Sie den Fondswert zu Jahresbeginn (z. B. 50.000 Euro).

- Multiplizieren Sie ihn mit dem Basiszins. 2026 liegt der Basiszins bei 3,20 %, festgelegt durch das Bundesfinanzministerium anhand der Rendite zehnjähriger Bundesanleihen.

- Multiplizieren Sie das Ergebnis mit dem Faktor 0,7 (sogenannte Basisertrag).

- Ziehen Sie tatsächliche Ausschüttungen des Fonds ab.

- Das Ergebnis ist der Basisertrag, der als Vorabpauschale gilt.

- Auf Aktienfonds-ETFs gilt die 30-prozentige Teilfreistellung. Die Steuer fällt also nur auf 70 Prozent des Basisertrag an.

| Schritt | Beispielwert |

|---|---|

| Fondswert zum 1. Januar 2026 | 50.000 Euro |

| Basisertrag (50.000 × 3,20 % × 0,7) | 1.120 Euro |

| Teilfreistellung 30 % (Aktienfonds) | 336 Euro steuerfrei |

| Steuerpflichtiger Anteil | 784 Euro |

| Abgeltungssteuer (26,38 %) darauf | ca. 207 Euro |

Für Kleinanleger relativiert sich die Belastung schnell: Bei Klein- und Mittelvermögen deckt der Sparer-Pauschbetrag die Vorabpauschale oft vollständig ab. Bei einem Depot von 30.000 Euro und 3,20 Prozent Basiszins liegt der Basisertrag nach Teilfreistellung unter 700 Euro, also innerhalb des Freibetrags für Alleinstehende.

Profi-Tipp: Halten Sie ausreichend Liquidität auf dem mit dem Depot verknüpften Verrechnungskonto. Die Depotbank zieht die Vorabpauschale automatisch ab und berücksichtigt dabei Freistellungsauftrag und Verlusttöpfe. Fehlt das Geld auf dem Konto, kann es zu unerwünschten Fondsverkäufen kommen.

Bei langfristiger Anlage ist die Vorabpauschale in ihrer Gesamtwirkung beherrschbar. Analysen zeigen, dass sie sich über Jahrzehnte auf unter 2 Prozent des Endvermögens summiert, sofern der Steuerstundungseffekt thesaurierender Fonds voll genutzt wird.

Strategische ETF-Auswahl für Steueroptimierung

Nicht alle ETFs sind steuerlich gleichwertig. Drei Faktoren entscheiden maßgeblich über die Steuerbelastung: Ausschüttungsverhalten, Fondsdomizil und Anlageklasse.

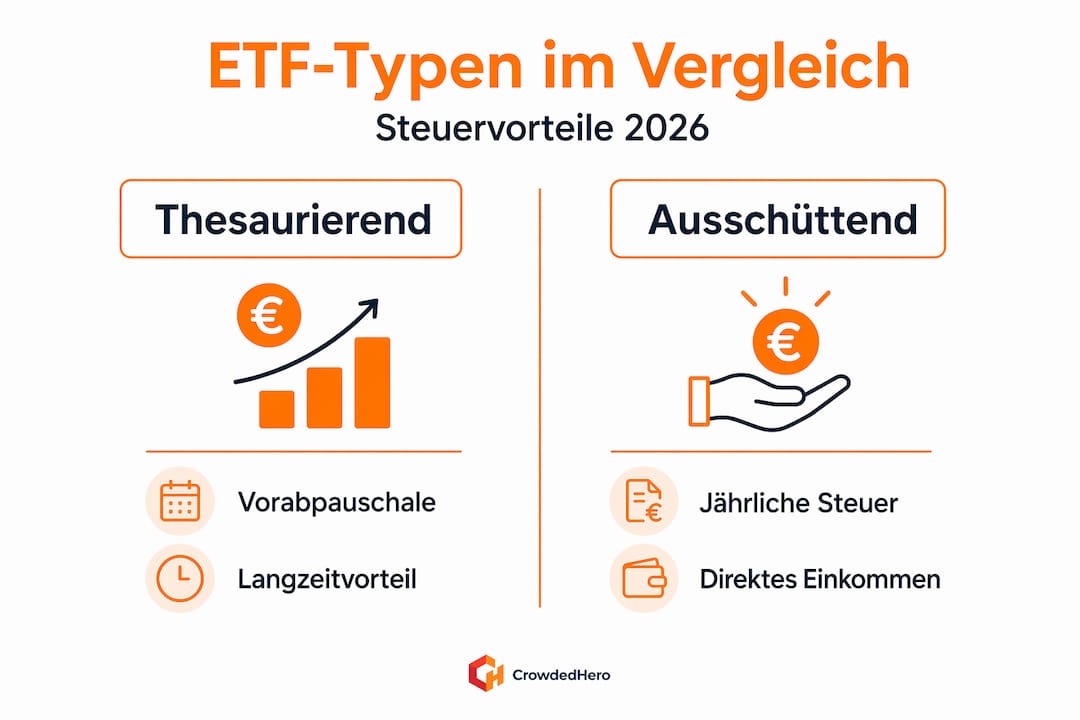

Thesaurierend oder ausschüttend?

Experten sehen die Wahl zwischen ausschüttenden und thesaurierenden Fonds als Kombination aus steuerlicher und strategischer Entscheidung. Thesaurierende ETFs reinvestieren Erträge automatisch und lösen so kurzfristig keine Ausschüttungssteuer aus. Der Zinseszinseffekt auf den unversteuerten Anteil arbeitet über Jahrzehnte. Ausschüttende ETFs hingegen geben Kontrolle über den Zeitpunkt der Steuerzahlung und eignen sich gut, um den Sparer-Pauschbetrag jährlich auszuschöpfen.

Die folgende Übersicht zeigt die wesentlichen Unterschiede:

| Merkmal | Thesaurierend | Ausschüttend |

|---|---|---|

| Steuerzeitpunkt | Vorabpauschale jährlich, Rest beim Verkauf | Jährlich auf Ausschüttung |

| Zinseszinseffekt | Höher (Steuerstundung) | Geringer |

| Eignung Freibetrag | Weniger direkt nutzbar | Gut zur Freibetragsnutzung |

| Verwaltungsaufwand | Gering | Gering bis mittel |

Fondsdomizil und US-Quellensteuer

Das Domizil eines ETF entscheidet über die steuerliche Behandlung von Dividenden aus US-Aktien. Bei ETFs mit irischem Domizil können Anleger US-Quellensteuer vermeiden, weil Irland ein günstiges Doppelbesteuerungsabkommen mit den USA nutzt. US-Quellensteuer auf Dividenden beträgt dort 15 statt 30 Prozent, und diese Differenz bleibt beim Anleger. Bei einem breiten Welt-ETF mit hohem US-Anteil summiert sich das über Jahre zu einem messbaren Renditevorteil.

- Bevorzuge: UCITS-ETFs mit Domizil Irland oder Luxemburg

- Meide: Direkt in den USA zugelassene ETFs für deutsche Privatanleger (oft nicht PRIIP-konform und steuerlich ungünstig)

- Prüfe: Den Anteil US-amerikanischer Aktien im Index. Bei S&P-500-ETFs oder MSCI-World-ETFs ist dieser besonders hoch.

Vermögensverwaltende GmbH als Vehikel

Bei sehr großen Vermögen bietet die vermögensverwaltende GmbH einen anderen Ansatz. Sie kann steuerliche Vorteile bieten, ist jedoch mit Verwaltungskosten und Komplexität verbunden. Gewinne auf Kapitalanlagen werden im GmbH-Mantel nur mit Körperschaftsteuer und Gewerbesteuer belastet, was in der Summe unter 30 Prozent liegen kann. Erst bei Entnahme ins Privatvermögen fällt erneut Steuer an. Dieser Ansatz lohnt sich realistisch erst ab Depotvermögen im siebenstelligen Bereich und erfordert laufende Beratung durch einen Steuerberater. Mehr dazu finden Privatanleger in der Analyse zu Steuervorteilen und Risiken für private Investoren.

Praxisleitfaden: Steuereffizient Investieren Schritt für Schritt

Theorie ist nur so gut wie die Umsetzung. Dieser Abschnitt zeigt, wie man steuerlich günstige Anlagen in der Praxis aufbaut und typische Fehler vermeidet.

-

Freistellungsauftrag einrichten. Stellen Sie bei jeder Depotbank einen Freistellungsauftrag. Der Gesamtbetrag darf 1.000 Euro (Alleinstehend) nicht übersteigen. Teilen Sie ihn proportional zum erwarteten Ertrag auf. Wer vergisst, den Auftrag einzurichten, zahlt Steuern, die er später über die Steuererklärung zurückfordern muss.

-

Verlusttöpfe aktiv beobachten. Depotbanken führen separate Verlusttöpfe für allgemeine Verluste und Aktiengewinne. Realisierte Verluste mindern automatisch künftige Gewinne innerhalb desselben Topfs. Wer Verluste über Jahresende trägt, kann sie erst im Folgejahr verrechnen. Es lohnt sich, am Jahresende die Struktur zu prüfen und gegebenenfalls Positionen zu schließen.

-

Liquidität für die Vorabpauschale planen. Halten Sie auf dem Verrechnungskonto Ihres Depots immer eine geringe Reserve. Bei großen Depots kann die Steuer auf die Vorabpauschale im Januar einige hundert Euro betragen.

-

Steuererklärung nutzen, wenn nötig. Wer Kapitalerträge aus ausländischen Depots oder nicht korrekt besteuerte Erträge hat, muss die Anlage KAP ausfüllen. Auch nicht genutzte Verlustverrechnungen zwischen verschiedenen Banken lassen sich nur über die Steuererklärung geltend machen. Tipps für Neueinsteiger zum steuerlich effizienten Einstieg bietet Crowdedhero in einem eigenen Beitrag.

-

Exit-Strategie von Anfang an mitdenken. Der Verkauf von Fondsanteilen löst Steuern auf realisierte Gewinne aus, gemindert um alle bisher gezahlten Vorabpauschalen. Wer in Phasen niedrigerer Einkünfte verkauft, etwa im Ruhestand oder in einer Auszeit, profitiert möglicherweise von einem niedrigeren persönlichen Steuersatz, sofern der Kapitalertrag über dem Abgeltungssteuersatz liegt.

Merksatz für die Praxis: Steueroptimierung ist kein einmaliges Ereignis. Sie ist ein jährlicher Prozess aus Überprüfen, Anpassen und Planen.

Profi-Tipp: Nutzen Sie den Jahresbeginn systematisch. Prüfen Sie im Januar die Höhe der abgezogenen Vorabpauschale, überprüfen Sie Ihre Freistellungsaufträge und stellen Sie sicher, dass Verlusttöpfe aus dem Vorjahr korrekt übertragen wurden. Dieser Jahresrhythmus verhindert böse Überraschungen.

Wer an steuerlich effizienten Exit-Strategien beim Investieren arbeitet, sollte außerdem bedenken, dass der Zeitpunkt der Gewinnrealisierung genauso wichtig ist wie die Fondsauswahl selbst.

Meine Erfahrung mit steueroptimiertem Investieren

Ich habe über Jahre beobachtet, wie Anleger mehr Zeit damit verbringen, die perfekte Aktie oder den besten ETF zu suchen, als ihre Steuerstrategie zu gestalten. Das ist ein Fehler mit messbarem Preis.

Was ich gelernt habe: Die Vorabpauschale ist ein bekanntes Schreckgespenst ohne reale Substanz für die meisten Anleger. Bei einem Depot unter 60.000 Euro deckt der Sparer-Pauschbetrag in aller Regel die gesamte jährliche Steuerlast ab. Selbst bei größeren Depots bleibt die Belastung weit unter dem, was ein schlechter Einstiegszeitpunkt oder zu hohe Fondskosten kosten würden.

Was ich für entscheidend halte: die disziplinierte Wahl thesaurierender Aktienfonds mit irischem Domizil, ein sauber aufgeteilter Freistellungsauftrag und das konsequente Nutzen von Verlusttöpfen. Diese drei Maßnahmen kosten keine Gebühren und erfordern keinen Steuerberater.

Die vermögensverwaltende GmbH sehe ich realistisch. Sie ist kein Allheilmittel. Für Anleger mit weniger als 500.000 Euro Depotvermögen übersteigen die jährlichen Verwaltungs- und Beratungskosten regelmäßig den steuerlichen Vorteil. Die Entscheidung braucht eine individuelle Kalkulation, keine Faustregel.

Mein abschließender Gedanke: Eine gut geplante Steuerstrategie ist keine einmalige Aufgabe. Sie ist Teil der Disziplin, die langfristigen Vermögensaufbau von sporadischem Sparen unterscheidet.

— CrowdedHero

Weiterführende Ressourcen auf Crowdedhero

Crowdedhero bietet Investoren nicht nur Zugang zu geprüften, wachstumsstarken Unternehmen in Europa, sondern auch ein wachsendes Angebot an Wissen rund um steuerlich effizientes Investieren.

Wer die Grundlagen aus diesem Guide in konkrete Beteiligungen überführen möchte, findet auf der Crowdedhero-Plattform eine Auswahl geprüfter Investments mit transparenten Strukturen und klaren Exit-Strategien. Die Kombination aus Bildungsressourcen und regulierten Beteiligungsmöglichkeiten macht die Plattform zu einem verlässlichen Ausgangspunkt für Anleger, die Steueroptimierung und Renditeorientierung verbinden wollen. Ergänzend dazu liefert der Beitrag zu den besten Crowdfunding-Plattformen für steuerlich effiziente Investments einen direkten Vergleich alternativer Anlageformen.

FAQ

Was ist der Sparer-Pauschbetrag in Deutschland?

Der Sparer-Pauschbetrag beträgt 1.000 Euro jährlich für Alleinstehende und 2.000 Euro für Ehepaare. Kapitalerträge bis zu dieser Grenze bleiben vollständig steuerfrei.

Wie hoch ist die Vorabpauschale 2026?

Die Vorabpauschale 2026 basiert auf einem Basiszins von 3,20 Prozent. Bei einem Aktienfonds-ETF mit 50.000 Euro Depotvolumen ergibt sich ein steuerpflichtiger Basisertrag von rund 784 Euro nach Teilfreistellung.

Warum ist das Fondsdomizil Irland steuerlich vorteilhaft?

ETFs mit irischem Domizil profitieren vom Doppelbesteuerungsabkommen zwischen Irland und den USA. US-Quellensteuer auf Dividenden fällt dadurch mit 15 statt 30 Prozent an, was die Nettorendite bei US-lastigen Indizes spürbar verbessert.

Kann ich Verluste aus einem Depot mit Gewinnen eines anderen Depots verrechnen?

Eine depotübergreifende Verlustverrechnung funktioniert nur über die Steuererklärung mit dem Formular Anlage KAP. Banken verrechnen Verluste nur intern innerhalb desselben Instituts.

Für wen lohnt sich eine vermögensverwaltende GmbH?

Eine vermögensverwaltende GmbH lohnt sich in der Regel erst ab einem Depotvermögen im hohen siebenstelligen Bereich. Darunter übersteigen Verwaltungs- und Beratungskosten häufig den steuerlichen Vorteil.