Crowdfunding gilt vielen noch immer als Spendenmodell für kreative Projekte. Das ist ein teures Missverständnis. Die finanziellen Vorteile von Crowdfunding reichen weit über Spenden hinaus: Investoren erzielen Renditen auf Eigenkapital, Immobilienprojekte oder Unternehmensanteile, während Unternehmen Kapital ohne klassische Bankhürden beschaffen. Wer die verschiedenen Modelle kennt, die Risiken versteht und regulatorische Rahmenbedingungen beachtet, findet hier eine ernstzunehmende Anlageklasse. Dieser Artikel zeigt, welche finanziellen Chancen Crowdfunding bietet, was realistisch erwartet werden kann und worauf Investoren 2026 besonders achten sollten.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Die finanziellen Vorteile von Crowdfunding im Überblick

- Risiken und Herausforderungen realistisch betrachten

- Steuerliche Aspekte und rechtliche Rahmenbedingungen

- Praktische Tipps zur Auswahl von Investments

- Crowdfunding im Vergleich zu anderen Investments

- Meine Einschätzung zu Crowdfunding-Investments

- Crowdfunding-Investments mit Struktur angehen

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

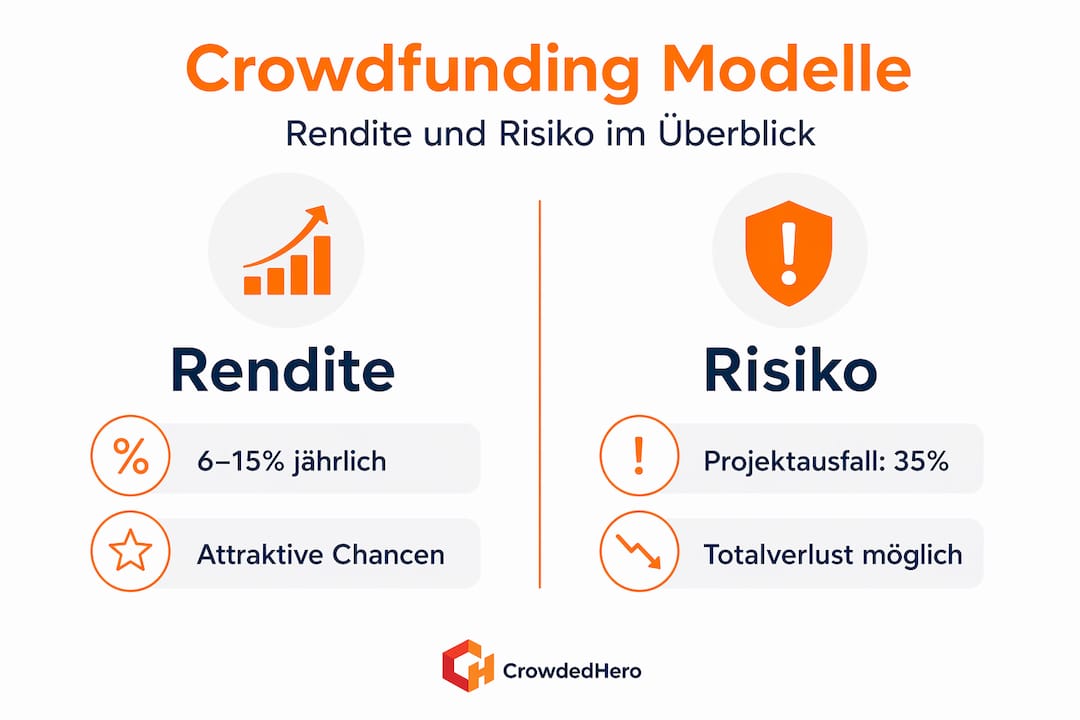

| Renditeerwartungen kennen | Seriöse Projekte bieten 6 bis 7 % Rendite jährlich, mit Spitzen bis 15 % bei höherem Risiko. |

| Risiken nicht unterschätzen | Rund 35 % der Projekte scheitern innerhalb von zwei Jahren, 20 % der Anleger erleiden Totalverlust. |

| Steuerliche Unterschiede beachten | Die steuerliche Behandlung variiert stark je nach Finanzierungsform: Eigenkapital und Nachrangdarlehen folgen anderen Regeln. |

| Regulierung als Schutzschild | EU-ECSPR-Lizenz und BaFin-Regulierung bieten Schutz, aber nicht alle Plattformen sind lizenziert. |

| Diversifikation als Fundament | Kapital auf mehrere Projekte und Modelle zu verteilen mindert das Verlustrisiko deutlich. |

Die finanziellen Vorteile von Crowdfunding im Überblick

Crowdfunding und Crowdinvesting werden oft in einen Topf geworfen, sind aber grundlegend verschieden. Beim klassischen Crowdfunding werden Gegenleistungen wie Produkte oder einfache Danksagungen angeboten. Beim Crowdinvesting hingegen investiert man echtes Kapital mit dem Ziel einer finanziellen Rendite.

Die drei zentralen Modelle mit direktem Investitionscharakter sind Equity Crowdfunding (Eigenkapitalbeteiligung), Crowdlending (Kreditvergabe an Unternehmen oder Projekte) und Real Estate Crowdfunding (Immobilienfinanzierung durch viele Anleger). Jedes dieser Modelle bringt unterschiedliche finanzielle Aspekte im Crowdfunding mit sich.

Seriöse Projekte liefern 6 bis 7 % Rendite jährlich, mit realistischen Spannen zwischen 5 und 15 %. Das übersteigt klassische Sparprodukte deutlich, geht aber mit höherem Risiko einher. Zudem sind Einstiegshürden bereits ab 250 Euro möglich, was die Investitionschancen im Crowdfunding für ein breites Publikum zugänglich macht.

Der folgende Vergleich zeigt die wesentlichen Unterschiede zwischen den Hauptmodellen:

| Modell | Renditeerwartung | Risiko | Liquidität |

|---|---|---|---|

| Equity Crowdfunding | 8 bis 15 % | Hoch | Sehr gering |

| Crowdlending | 5 bis 9 % | Mittel bis hoch | Gering |

| Real Estate Crowdfunding | 5 bis 8 % | Mittel | Gering |

| Banksparbuch | 0,5 bis 2 % | Sehr gering | Sehr hoch |

| Aktien/ETFs | 6 bis 10 % | Mittel | Hoch |

Gegenüber klassischen Bankprodukten bieten Crowdinvesting-Modelle attraktivere Renditechancen. Gegenüber Aktien fehlt jedoch die Liquidität. Wer das versteht, kann Crowdinvesting als gezielte Ergänzung im Portfolio einsetzen.

Risiken und Herausforderungen realistisch betrachten

Die finanziellen Risiken im Crowdfunding sind real und messbar. Rund 35 % der Projekte scheitern innerhalb von zwei Jahren. Das ist keine Seltenheit, sondern ein strukturelles Merkmal dieser Anlageklasse. Etwa 20 % der Investoren erleiden dabei einen vollständigen Kapitalverlust.

Ein besonders kritischer Aspekt sind qualifizierte Nachrangklauseln. Diese bedeuten, dass Anleger Eigenkapitalrisiken ohne Mitspracherechte tragen. Im Klartext: Schon bei drohender Zahlungsunfähigkeit eines Unternehmens, nicht erst bei einer formellen Insolvenz, kann der Anspruch der Anleger zurückgestellt werden. Das Risiko tritt früher ein, als viele erwarten.

Hinzu kommt die Illiquidität. Wer in ein Crowdfunding-Projekt investiert, kann das Kapital während der Laufzeit in der Regel nicht zurückfordern. Viele Projekte laufen drei bis fünf Jahre. Das bindet Kapital auf lange Zeit, ohne die Flexibilität eines börsengehandelten Wertpapiers.

Ein weiteres Problem: Crowdinvesting-Projekte sind schwer unabhängig zu prüfen, was das Totalverlustrisiko weiter erhöht. Viele Projektbeschreibungen klingen überzeugend, doch die zugrundeliegenden Zahlen sind oft schwer zu verifizieren.

Konkrete Risikofaktoren im Überblick:

Unzureichende Transparenz der Projektfinanzen, fehlende oder verspätete Veröffentlichung von Jahresabschlüssen, mangelnde Erfahrung der Projektinitiatorinnen und Projektiniatoren sowie eine starke Abhängigkeit von externen Marktbedingungen sind die häufigsten Problemfelder. Plattforminsolvenzen stellen ein weiteres Risiko dar, das Anleger direkt treffen kann.

Profi-Tipp: Prüfen Sie vor jedem Investment den Track Record der Plattform und der Emittenten. Wie viele Projekte wurden bisher erfolgreich abgeschlossen? Wie wurden Problemfälle kommuniziert? Diese Fragen trennen seriöse Anbieter von solchen, die nur auf Wachstum aus sind.

Steuerliche Aspekte und rechtliche Rahmenbedingungen

Wie Crowdfunding-Erträge besteuert werden, hängt direkt von der gewählten Finanzierungsform ab. Die steuerliche Behandlung variiert je nach Investitionstyp erheblich. Das betrifft sowohl die laufenden Erträge als auch spätere Gewinne bei einem Exit.

Bei Eigenkapitalbeteiligungen (stille Beteiligungen) gelten Einkünfte aus Kapitalvermögen oder unter Umständen gewerbliche Einkünfte, abhängig von der konkreten Vertragsgestaltung. Bei Nachrangdarlehen hingegen sind Zinserträge als Kapitalerträge steuerpflichtig, unterliegen aber der Abgeltungssteuer von 25 % plus Solidaritätszuschlag. Verluste aus Crowdinvesting-Projekten sind nicht immer unbegrenzt verrechenbar.

Zu den wichtigsten regulatorischen Schutzinstrumenten zählen:

Das Vermögensinformationsblatt (VIB) ist gesetzlich vorgeschrieben und muss vor jeder Investition ausgehändigt werden. Das VIB enthält Details zu Risiken und Rückzahlungsmodalitäten und ist damit die wichtigste Informationsquelle für Anleger. Finanzexpertinnen und Finanzexperten empfehlen ausdrücklich, dieses Dokument vollständig zu lesen, bevor eine Entscheidung getroffen wird.

„Steuerberater weisen auf die steuerliche Komplexität beim Crowdfunding hin, die eine individuelle Beratung notwendig macht." Quelle: Steuerliche Aspekte beim Crowdfunding

Regulierung durch BaFin und EU-ECSPR sorgt seit 2021 für einheitliche Standards im europäischen Crowdfunding-Markt. Plattformen mit EU-ECSPR-Lizenz unterliegen strengen Transparenz- und Eigenkapitalanforderungen. Das erhöht den Anlegerschutz, aber nicht alle Plattformen sind lizenziert. Eine Prüfung vor dem ersten Investment ist unverzichtbar.

Die Crowdfunding Steuervorteile entstehen häufig durch die Wahl der Beteiligungsform und die richtige steuerliche Einordnung. Wer hier frühzeitig einen Steuerberater hinzuzieht, vermeidet unnötige Abgaben und kennt die Verlustverrechnungsmöglichkeiten im eigenen Portfolio.

Praktische Tipps zur Auswahl von Investments

Das Wissen um Renditen und Risiken nützt wenig ohne eine klare Vorgehensweise bei der Plattform- und Projektwahl. Die folgenden Schritte helfen dabei, fundierte Entscheidungen zu treffen.

1. Plattform-Lizenzstatus prüfen Nur regulierte Plattformen mit BaFin-Erlaubnis oder EU-ECSPR-Lizenz bieten strukturierten Anlegerschutz. Dieser Status ist öffentlich überprüfbar und sollte der erste Schritt jeder Prüfung sein.

2. Projektunterlagen sorgfältig lesen Das VIB ist ein Pflichtdokument, aber oft nicht das einzige verfügbare Material. Jahresabschlüsse, Businesspläne und Referenzen der Initiatoren liefern tiefere Einblicke in die Tragfähigkeit eines Projekts.

3. Diversifikation konsequent umsetzen Kapital auf viele Projekte streuen reduziert das Gesamtrisiko signifikant. Ein einzelnes Investment in ein einziges Projekt ist strukturell gefährlich. Über verschiedene Modelle, Branchen und Laufzeiten zu diversifizieren ist das wirksamste Mittel gegen Totalverlust.

4. Kommunikation beobachten Seriöse Plattformen kommunizieren regelmäßig über den Projektfortschritt. Schweigen nach der Zeichnung ist ein Warnsignal.

5. Technologie als Prüfhilfe nutzen Einige Plattformen setzen auf Blockchain-basierte Transparenz, die Eigentumsrechte und Mittelverwendung nachvollziehbar macht. Das ist kein Allheilmittel, aber ein weiterer Indikator für verantwortungsvollen Plattformbetrieb.

6. Maximal investiertes Kapital definieren Crowdinvesting sollte nie den Hauptteil eines Portfolios ausmachen. Ein Anteil von 5 bis 15 % am Gesamtvermögen ist ein oft genannter Orientierungsrahmen für risikobewusste Anleger.

Profi-Tipp: Nutzen Sie Vergleichsportale und unabhängige Erfahrungsberichte, bevor Sie einer Plattform Kapital anvertrauen. Bewertungen von tatsächlichen Investoren zeigen oft Muster, die in offiziellen Marketingmaterialien nicht sichtbar sind.

Crowdfunding im Vergleich zu anderen Investments

Um die Crowdfunding Rendite richtig einzuordnen, lohnt ein direkter Vergleich mit anderen Anlageklassen. Das Rendite-Risiko-Verhältnis ist der entscheidende Maßstab.

| Anlageklasse | Rendite p.a. | Risiko | Liquidität | Einstieg |

|---|---|---|---|---|

| Equity Crowdfunding | 8 bis 15 % | Hoch | Sehr gering | Ab 250 € |

| Real Estate Crowdfunding | 5 bis 8 % | Mittel | Gering | Ab 500 € |

| ETFs/Aktien | 6 bis 10 % | Mittel | Hoch | Ab 1 € |

| Immobilienkauf direkt | 3 bis 6 % | Mittel | Sehr gering | Ab 50.000 € |

| Tagesgeld/Sparbuch | 0,5 bis 2 % | Sehr gering | Sehr hoch | Ab 1 € |

| Staatsanleihen | 2 bis 4 % | Gering | Mittel | Ab 1.000 € |

Crowdfunding bietet bei ausgewählten Projekten konkurrenzfähige Renditen. Der entscheidende Vorteil gegenüber direktem Immobilienerwerb ist der niedrige Einstieg. Gegenüber ETFs fehlt die Liquidität, aber der Zugang zu geprüften Wachstumsunternehmen ist ein echter Mehrwert.

Für Anleger, die risikoarme Investments für langfristiges Wachstum suchen, ist Crowdinvesting allein keine Lösung. Als Beimischung in einem gut strukturierten Portfolio hingegen kann es Rendite und Diversifikation gleichzeitig verbessern. Das gilt besonders für Real Estate Crowdfunding und Equity-Modelle mit klar definierten Exit-Strategien.

Der Community-Aspekt ist ein oft unterschätzter Mehrwert. Investoren begleiten Unternehmen aktiv, erhalten Einblicke in Branchen, die über klassische Börsenprodukte nicht zugänglich wären, und können Wissen über Projektqualität aufbauen, das sich über die Zeit als echter Informationsvorteil erweist.

Meine Einschätzung zu Crowdfunding-Investments

Ich habe in den letzten Jahren verfolgt, wie das Segment des Crowdinvestings gewachsen ist, und dabei eine deutliche Schere beobachtet. Auf der einen Seite stehen Plattformen, die mit Disziplin, Transparenz und echter Prüftiefe arbeiten. Auf der anderen Seite gibt es Angebote, bei denen das Marketing die Substanz weit übersteigt.

Was ich gelernt habe: Die Renditeversprechen sind selten das Problem. Das Problem liegt in der Qualität der Informationen, die Anleger vor einer Entscheidung tatsächlich zur Verfügung haben. Schöngerechnete Projektprognosen, fehlende Verlaufsberichte und unklare Exit-Pfade sind in der Praxis häufiger als man denkt.

Meine klare Meinung: Crowdfunding ist kein passives Investment. Es erfordert aktives Urteilsvermögen, Geduld und die Bereitschaft, sich mit Vertragsdetails auseinanderzusetzen. Die qualifizierte Nachrangklausel ist das beste Beispiel dafür. Wer diesen Begriff beim Lesen eines Prospekts übersieht, unterschätzt sein Risiko erheblich.

Was mich trotzdem zuversichtlich stimmt, ist die Regulierung. Die EU-ECSPR-Standards haben den Markt messbar verbessert. Plattformen, die sich dieser Regulierung unterwerfen, zeigen damit eine Grundhaltung, die ich als vertrauenswürdig einschätze. Das ist kein Garant, aber ein ernster Hinweis.

Unrealistische Erwartungen bleiben die größte Gefahr. Wer Crowdinvesting als schnellen Weg zu hohen Renditen betrachtet, wird enttäuscht werden. Wer es als strukturierten Baustein eines breiten Portfolios einsetzt und die Hausaufgaben macht, hat gute Chancen auf ein sinnvolles Ergebnis.

— Crowdedhero

Crowdfunding-Investments mit Struktur angehen

Wer die finanziellen Chancen von Crowdfunding nutzen will, braucht eine Plattform, die Transparenz und regulatorische Sorgfalt nicht nur verspricht, sondern belegt. Crowdedhero wurde genau dafür entwickelt.

Crowdedhero bietet geprüften Zugang zu wachstumsstarken Beteiligungen in Eigenkapital, Immobilien und Kreditinstrumenten, fokussiert auf den europäischen Markt. Alle Angebote durchlaufen eine strukturierte Due-Diligence-Prüfung. Klare Exit-Strategien und laufende Transparenzberichte sind Bestandteil jedes Projekts. Für Anleger, die seriöse Investitionschancen im Crowdfunding suchen, bietet Crowdedhero den strukturierten Einstieg, den dieser Markt zu oft vermissen lässt.

FAQ

Was sind die finanziellen Vorteile von Crowdfunding?

Crowdfunding ermöglicht Renditen von 5 bis 15 % jährlich, niedrige Einstiegshürden ab 250 Euro und Zugang zu Anlageklassen wie Startups oder Immobilien, die über klassische Produkte nicht erreichbar sind.

Wie hoch ist das Risiko bei Crowdinvesting?

Rund 35 % der Projekte scheitern innerhalb von zwei Jahren, und etwa 20 % der Investoren erleiden einen Totalverlust. Diversifikation über mehrere Projekte ist die wichtigste Maßnahme zur Risikominderung.

Wie werden Crowdfunding-Erträge steuerlich behandelt?

Die Besteuerung hängt von der Finanzierungsform ab. Zinsen aus Nachrangdarlehen unterliegen der Abgeltungssteuer, während Eigenkapitalbeteiligungen je nach Vertragsgestaltung unterschiedlich behandelt werden. Eine individuelle Steuerberatung ist empfehlenswert.

Was bedeutet die qualifizierte Nachrangklausel für Anleger?

Sie bewirkt, dass Anleger bereits bei drohender Zahlungsunfähigkeit eines Unternehmens auf ihre Ansprüche verzichten müssen, nicht erst bei einer formellen Insolvenz. Anleger tragen damit faktisch Eigenkapitalrisiken ohne entsprechende Mitspracherechte.

Woran erkenne ich eine seriöse Crowdfunding-Plattform?

Seriöse Plattformen verfügen über eine BaFin-Erlaubnis oder EU-ECSPR-Lizenz, stellen vollständige Projektunterlagen inklusive VIB bereit und kommunizieren regelmäßig über den Projektstatus. Fehlende Lizenzangaben sind ein klares Warnsignal.